香奈儿|奢侈品杀死奢侈品电商

编者按:本文来自微信公众号远川商业评论,创业邦经授权发布。

《三十而已》有一张剧照流传甚广,拍的是富婆和她们的包。

照片C位价值一个爱马仕喜马拉雅铂金包,估价260万元,背这包的阔太名利皆具。剩下的富婆里,真有钱的背稀有皮爱马仕、小富的背普皮、富但没地位的也背普皮,不过门槛都划定在爱马仕,唯独女主顾佳背的是香奈儿。

文章插图

《三十而已》里的富婆聚会,图源:网络

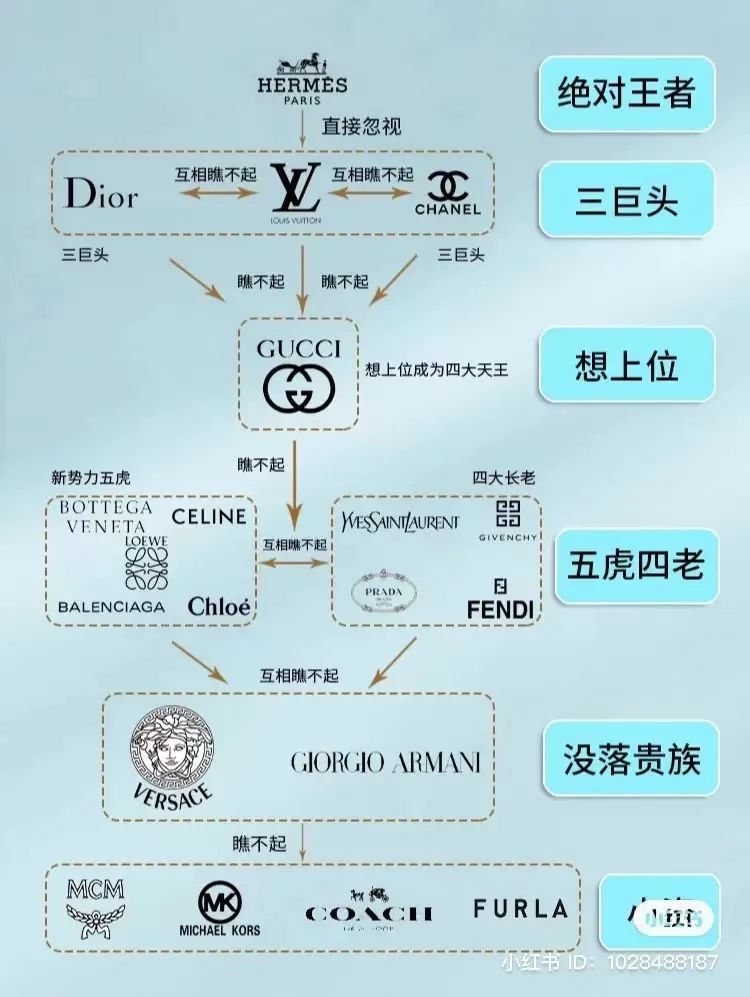

奢侈品内部有着明显的阶层划分,“绝对王者爱马仕”瞧不上“三巨头香奈儿、LV、Dior”,三巨头不会正眼看“没落贵族VERSACE”,但连VERSACE都嫌弃的当属打折奢侈品。

奢侈品品牌的价值,在于其知名度与可得程度的剪刀差,打折奢侈品则是对这一价值的“亵渎”,它破坏了奢侈品划定的可得程度门槛,而一批折扣奢侈品电商的没落就是最佳注脚。

2010年前后,主打折扣的奢侈品电商成为彼时的创业风口,走秀网、魅力惠、尚品网等一批奢侈品电商先后兴起,备受资本青睐。

其中,从线下二手奢侈品门店起家的寺库杀出重围,成为“奢侈品电商第一股”,一度风光无限。如今股价却长期低于1美元,破产之说还甚嚣尘上,小红书上“如何在寺库退款”的维权笔记成了目前该公司的最强品宣。

一头是奢侈品电商颓势难掩,打折促销也赚不来吆喝。另一头是奢侈品市场越涨价越吃香,香奈儿的经典手袋两年涨价4次,涨幅近半,仍然是一包难求。

一个困扰奢侈品电商多年的问题再度被提起:奢侈品电商,到底是不是一门好生意?

本文试图从三个角度来解答,

1. 奢侈品电商的本质是什么?

2. 奢侈品和电商的矛盾在哪里?

3. 奢侈品电商还有没有未来?

01奢侈品电商的生意经在网上卖奢侈品,首先要解决的问题是货从哪儿来。

总的来说,奢侈品的进货渠道大致有三种:品牌方授权、代理商合作,以及向经销商和进口贸易商采购。

其中,直接获得品牌授权是上上策,但难度最大,比如香奈儿、LV、爱马仕这些顶级奢侈品牌全部自营,没有代理和分销。

最次是向经销商和进口贸易商采购,这种模式的本质是自采自销,货源难以把控且库存风险大。

文章插图

奢侈品的鄙视链,图源:小红书

2010年兴起的那批奢侈品电商虽各有花招,但商业模式却大同小异——从海内外经销商手上买断,再低价卖出,可谓是正宗的三道贩子。

随着规模扩大,这些以采购零散货源起家的奢侈品电商会逐渐开始向上寻求代理商甚至品牌授权。

原因很简单,平台向经销商采购,需要搞定1000家经销商才能拿到的货量可能只需与10家代理商合作就能达成,向上找货意味着更优的效率、更稳的货源。

寺库之所以能杀出重围,就得益于它在规模增长的过程中不断向上拓展货源。凭借着接连与成都高端百货美美力诚、欧洲鞋业联合会、百盛集团等大经销商达成合作,寺库于2017年成功上市。随后又拿下了LVMH集团旗下私募基金和京东的投资,寺库的GMV一路增长至68亿元。

然而,这种自采自销的B2C模式非常吃重,对于单品价值不菲的奢侈品电商是一个巨大的挑战。以寺库为例,其在售品牌多达3000多个,库存周转要三个月,其毛利率仅为14.6%,净利率3%,纯属富士康水平。

一旦货卖不出去,光是库存都能堵塞平台的现金流。2019年后,寺库的GMV和活跃会员迅速下落。活跃用户数从2018年的73万下降至2020年的46万,活得还不如一个小红书博主。营收也从巅峰的68亿元,在2021年上半年降至15亿元,净亏损近4000万。

文章插图

“在寺库买的四万块Maxmara大衣还未退”,图源:小红书

而寺库产生危机的深层原因其实有关供货方的式微,传统的奢侈品经销渠道正在经受挑战,奢侈品牌正在逐步收回渠道的控制权,Gucci的直营占比已高达85%[2]。寺库的供货方美美力诚就在2017年和2019年先后闭店,2020年正式宣告破产。

据方正证券研究[1],奢侈品品牌多采用代理模式进入新兴市场,好处是能够利用本土代理商的渠道资源快速扩张,品牌自身的试错成本低。然而,一旦奢侈品牌在该市场建立优势,代理商就会被抛弃。

奢侈品运营商赫美集团曾通过三起对代理商的收购,相继拿下了Armani、D&G、MCM等多个品牌的运营和渠道,紧接着吞并尚品网,一度是最受瞩目的奢侈品运营商。但在代理权回收和疫情冲击线下零售的内忧外患下,赫美集团三年巨亏40亿,如今沦为ST赫美。

- 视频|微信杀死秀场直播

- 瓷娃娃病|对这群人来说,“正常人”的生活都是奢侈品

- 三星|5万块起售!奢侈品版三星S20Ultra上架,相当五台iPhone 13!

- 奢侈品|谁在买LV?

- 联发科|被流量增长“陷阱”杀死的品牌

- 王坚|欧美奢侈品品牌:中国消费者变了

- q4|从“利刃”走向“钝刀”,古偶正在杀死腾讯视频的想象力

- 考拉海|考拉海购奢侈品频道正式上线 涵盖超200个品牌

- Java|徕卡相机不是奢侈品,是面向个人用户的消费类商品,是成功的

- 呼哈网|奢侈品电商,是伪命题吗?