作者|宋婉心

编辑|郑怀舟

随着宁德时代的入局,新能源市场的下一个风口“换电”成为行业焦点。

1月18日,宁德时代全资子公司时代电服举行了首场发布会,发布了换电服务品牌EVOGO及组合换电整体解决方案。据宁德时代方面介绍,组合换电整体解决方案由“巧克力换电块、快换站、APP”三大产品共同构成。

头部企业的布局动作,是新市场做大规模、增长曲线加速上扬的关键节点。

东吴证券研究表示,2022年将是换电站放量元年,换电设备商最为受益。预计2025年当年,新增换电站超16000座,新增设备投资额超600亿元。

实际上,去年11月,我国汽车制造业在换电行业制定的第一个基本通用性国家行业标准出炉后,换电行业便被认为是新的“十倍赛道”。

不过,面对“里程焦虑”,换电并不是唯一解法,电池快充是市面上更为普及的另一路径。以特斯拉为代表的车企主推“超级快充”模式,蔚来、吉利等车企则力推换电模式。两种路线之争,随着宁德时代入局来到了新高度。

文章插图

宁德时代EVOGO发布会

01 换电更快?在走超充路线之前 ,特斯拉曾尝试过两年换电方案,后于2015年放弃。特斯拉的经历背后,换电模式的运营难度昭然若揭。

首先,换电站为重资产属性,前期需要高昂资本投入。蔚来财报显示,建设一座换电站的成本约为200万元,而据协鑫能科披露的数据,乘用车换电站建甚至需要500万元,单个重卡换电站更可达1000万元。

基于高昂的成本,后续盈利无疑需要提高利用率。

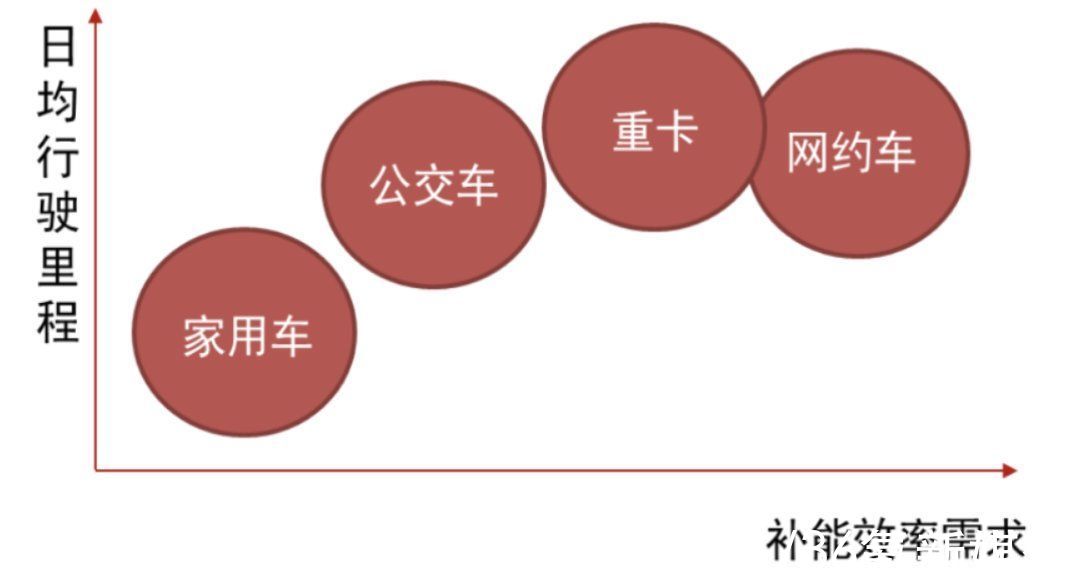

据东吴证券测算,若服务于日行驶里程200公里的运营车,则单个换电站每天服务100辆车、利用率为24%可实现盈亏平衡;若服务于日行驶里程800公里的商用车,则单个换电站每天服务20辆车、利用率为5%可实现盈亏平衡。

也就是说,从应用初期来看,换电模式更适合行驶里程较长的商用车,这也是缘何国内前三大换电企业奥动新能源、伯坦科技和协鑫能科,均是从出租车、网约车市场切入的原因。

文章插图

数据来源:罗兰贝格、中信证券研究部

联动天翼董事长阎紫电告诉36氪,目前换电在行业中仍被公认为商用车的补能逻辑, 去年以重卡为代表的商用车领域已经放量,商用车偏运营和经济性,使用场景清晰,配合标准化的磷酸铁锂技术方案,更通用。

“对于乘用车来说,未来一定时间内换电还不会成为主流技术路线,而是作为快充的备案持续推进。”

此外,换电标准化程度较低,电池规格不一也是换电模式一大掣肘。

从目前阶段来看,全球目前近10家主要动力电池生产商,材料、排列、能量密度等规格各不相同。加之国内没有完全统一的电池标准,不同车企的车无法共用电池产品和换电设备。而这一问题,最终也会影响到换电站的利用率。

针对适配性,宁德时代在发布会上表示,巧克力换电块可以适配全球80%已经上市以及未来3年要上市的纯电平台开发的车型,并已实现了两个“一电多车”的场景,适用于从A00级到B级、C级的乘用车以及物流车。

阎紫电认为“不同等级的车都可以配置标准化的换电电池”不太可能,例如A00车和C级车使用的电池就是不同的,开发标准要求差别非常大,不同车厂之间,不同车型之间要求必然不一样。

“鉴于以上考虑因素,换电不太可能在不同车型、不同厂家之间打开足够的标准化市场空间。”

电池技术,是各主机厂的核心。市场对此的共识是,没有品牌愿意将公司的命脉给出去,这也是过往历程中整车厂配合推广换电意愿低的主要原因。

如果换电站充分发展,意味着所有汽车搭配的电池需要是相同的,整车厂仅需要生产汽车外壳,即电池技术和自身汽车平台实现开放、共享,这无疑会威胁整车厂的话语权。甚至,阎紫电认为行业发展会因此停滞。

即使近年车企态度开始发生变化,也是源于B端客户需求的上涨。比如滴滴、货拉拉等运营平台对换电车型需求强烈,倒逼车企开始研发换电车型。

换电模式开始盛行,最本质是补能效率优势明显。一位奥动新能源员工在接受《每日经济新闻》采访时表示,像卡车、商用车的电池包很大,即使是快充,速度仍不够用。

从蔚来、奥动新能源等市场主要换电企业披露的数据来看,换电时间从20秒到数分钟不等,全程服务时间只需要大概十余分钟。

- 电动车|首款电动车Model T下月交车,鸿海整车制造“商用车先行”

- 中航锂电|1 月国内动力电池厂商排行榜:宁德时代第一,比亚迪第二

- 张毓捷|宁德时代的引路人,走了

- 宁德时代|与6座城市传出绯闻,特斯拉中国新工厂到底要放哪?

- 黑马|【黑马早报】薇娅或3月淘宝复出;宁德时代辟谣与特斯拉谈崩;马斯克去年税款达110亿美元;多地99朵玫瑰花售价破千元...

- 辟谣|相关人员:薇娅复出不太可能;宁德时代辟谣与特斯拉谈崩丨邦早报

- 宁德|如何提升引力魔方的转化率

- 自动驾驶|中外记者参观百度Apollo park 试乘自动驾驶出行服务连连点赞

- 北京日报 |2022中国航天将实现多个首次 空间站航天员乘组年内在轨“换班”

- 乘车|今天起,合肥地铁支持支付宝刷码乘车