江淮工厂|马斯克和曾毓群,谁才是李斌的敌人?( 二 )

此外还有缺芯的因素,虽然全球范围内的缺芯正在逐渐缓解,但如李斌所说,“我们很难预期哪一款芯片突然出什么问题。”芯片短缺的未知风险,也是蔚来的一道难关。

二、换电能否成为差异化优势?

当下,新能源汽车走向更大规模普及,里程焦虑依然是一道障碍。

解决里程焦虑有两种方式,一种是依赖电池技术的快速迭代,提供更长的续航;另一种是构建完善的充电、换电基础设施,解决车主的补能焦虑。

对于后者,针对纯电车型,现在业内有两条不同的路线:超充、换电。

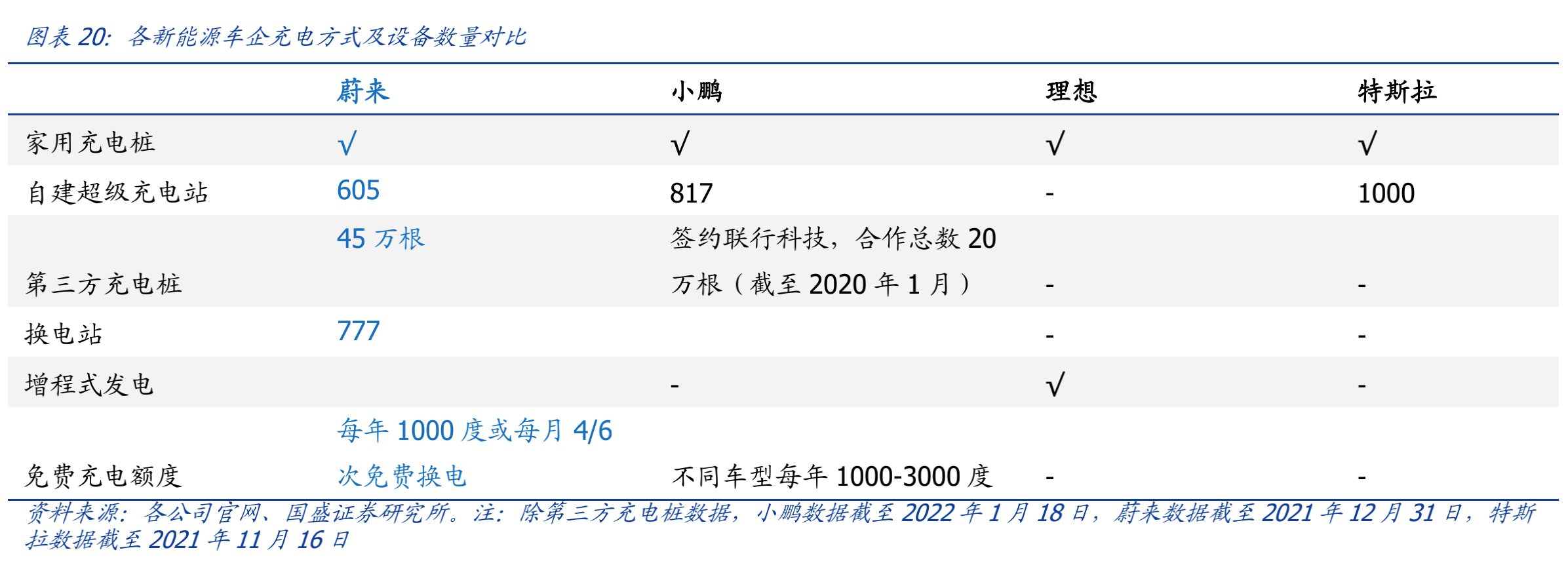

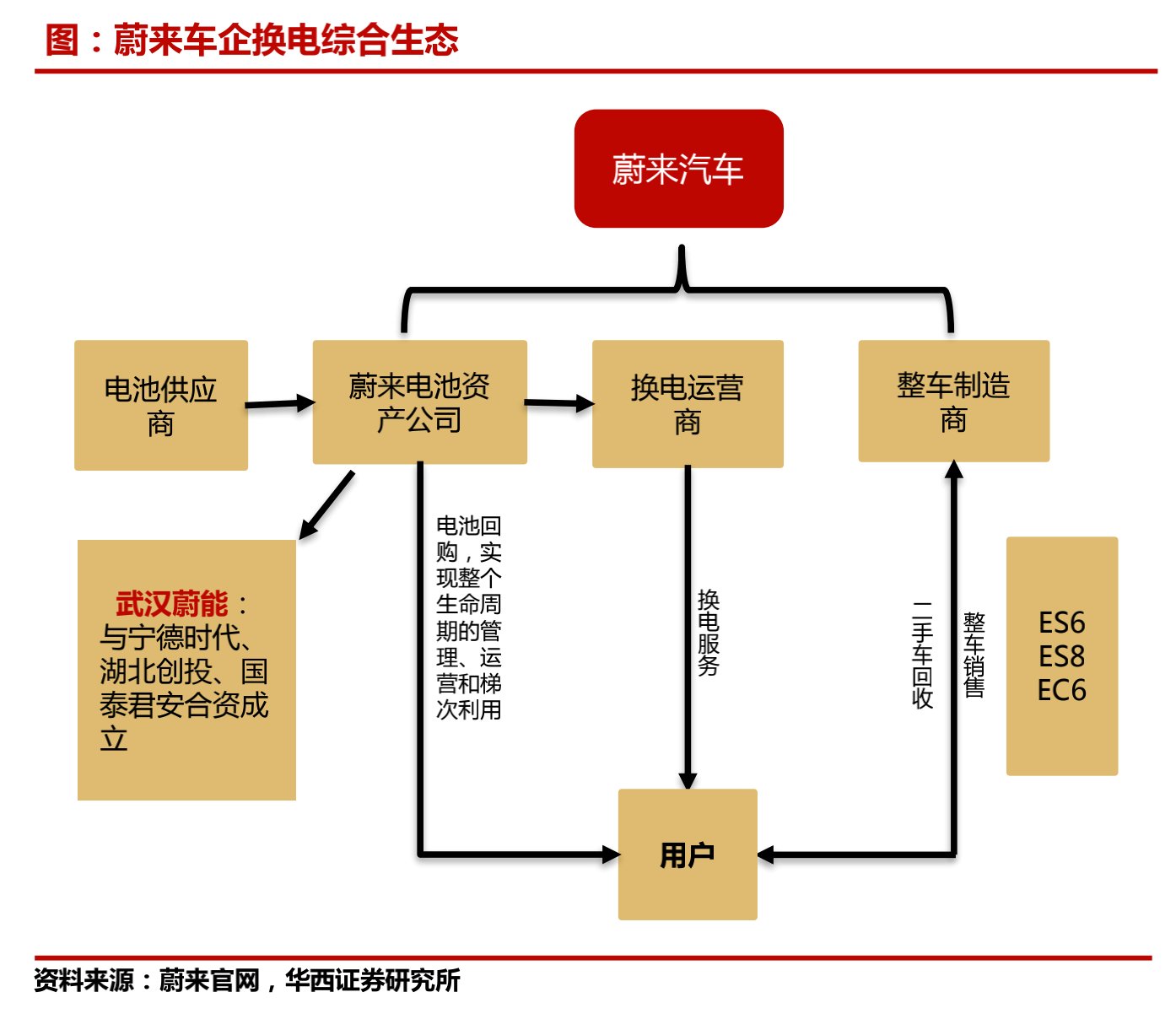

更多车企选择的是超充方案。有媒体报道称,在个人用车市场,蔚来是唯一提供换电服务的车企,其他换电车企多针对出租车等场景。在蔚来的规划里,到2025年,全球换电站的数量会是4000座,海外会有1000座。

文章插图

事实上换电的解决方案过去曾有过反面案例,以色列的Better Place此前因无法实现盈利最终破产;特斯拉也曾短暂尝试过这一路线,但很快便将发展重点转向了超充路线。

核心原因在于,建设换电站实在不是一门划算的生意。

第一,换电站的建设及运维成本高昂。

秦力洪曾向《财经》算过一笔账:换电站的硬成本包括两个部分,一是初期建设、人员值守、日常保养,分摊下来一个换电站几十万元,二是电费,平均成本也是一个换电站几十万元。

按照单个换电站每年100万的费用计算,蔚来要实现全球4000座换电站的铺陈,投入的资金至少要40亿元。

第二,在比较长的一段时间里,蔚来的换电站只能寄希望于自有品牌,变现空间小。

当前,换电站模式面临着电池无法跨车系车型共享、换电站兼容性低、难以整合车企资源形成通用标准等缺点,这也是特斯拉放弃这一路线的原因。

一方面,我国国标《电动汽车用动力蓄电池产品规格尺寸》中规定的电池型号就多达145种,电池模组结构又因车型设计而有所不同;

另一方面,侧面换电、分箱换电、底盘换电不同的模式下,适配的电池规格型号及参数也有所不同,车企之间很难实现电池产品及换电设备的共用。

这就导致,在统一的国家标准出台前,蔚来花大力气构筑的换电网络,很容易形成只能为自家车主服务的局面。

第三,换电站难以帮蔚来带来更多的营收,甚至可能是一门亏损的生意。

蔚来高级副总裁沈斐此前告诉晚点LatePost,按照每度电6毛钱、平均每单50度电计算,一座换电站一天换电50单、一年收入五六十万,基本可以覆盖场地租金和设备折旧。

沈斐称,如果未来换电站开始全部收费,按照每辆车每周换一次电计算,一座换电站大概要辐射350台车,才能支撑一天50单。

也就是说,按照4000座换电站的规模来算,蔚来要想在2025年实现换电业务的盈亏平衡,至少需要140万台使用换电服务。

再考虑到电池损耗成本,蔚来要想通过换电业务带来营收,难上加难。

文章插图

第四,超充技术的发展,也可能对换电模式产生冲击。

现在充电方案相比换电,最大的劣势在于充电速度慢、补能效率低,但这也意味着,一旦充电速度能够提上来,充、换电的用户体验很可能趋近,换电的差异化优势也容易被抹平。

充电桩还有一个优势:其接口、通信协议有国家统一标准,不同品牌的车可以共享。比如据媒体报道,蔚来自建的3000多根超充桩,目前有77%是其他品牌的车辆在使用。

此外,蔚来还必须直面宁德时代入局带来的挑战。

三、如何在增量市场站稳?

过去的2021年,除了花大力气在换电站的铺陈之外,蔚来的另一个动作,是开始了全球化布局。

9月蔚来在挪威首都奥斯陆开设了首家直营店NIOHouse。李斌此前曾解释,选择挪威是因为其市场体量比较合适,有利于服务和配套设施的跟进。蔚来之外,小鹏也将挪威当做了出海第一站。

挪威的市场容量有多小?国泰君安证券提供的数据显示,2021年,挪威市场新能源汽车的销量为151917辆,渗透率却已经到了86.2%。

这就说明了一点:蔚来可能并不指望挪威市场贡献多漂亮的交付数据,而是在探路。

- 职业新教育|就业新形态环境下科技赋能职业新教育,“金领工厂”再获数百万融资

- 削减|因芯片短缺和供应链中断,本田汽车再次削减日本工厂产能

- n西数、铠侠闪存工厂遭污染,美光 NAND 芯片价格大涨

- 电池|锂电黑科技加速负极革命,狂人马斯克再造传奇?

- 工厂|受芯片短缺及疫情影响,本田两座工厂将减产 10%

- 马斯克公司|马斯克公司被爆“虐猴”,23只死了一大半?网友吵翻……

- 36氪大公司数字创新指南0216|上海2022年立法计划含人工智能条例;英特尔与智在一方打造智能制造工厂 | 英特尔

- vc|马斯克回应芒格“应该封杀加密货币”言论:无论如何都值得尝试

- 工厂|台积电发出抱怨,美国建厂进度推迟!但提高了日本工厂的制造工艺

- 铠侠|西数、铠侠闪存工厂遭污染,美光 NAND 芯片价格大涨