新能源|比亚迪市盈率近140倍,是巴菲特成功的"异类"?

巴菲特投资比亚迪(002594.SZ , 01211.HK)H股过去12年账面回报超过20倍 , 这是又一个价值投资成功的案例么?现在比亚迪逼近140倍的市盈率 , 对过去三年净资产收益率都不足8%的比亚迪来说 , 处于怎样的价值区间?

2020年下半年汽车股节节攀升 , 新能源汽车龙头股比亚迪自然也成为了市场焦点 , 11月20日大幅反弹8.93% , 报收176.06元 , 成交额超过120.7亿元 , 成为当天沪深两市成交额最高的个股 , 超越第二位金龙鱼(300999.SZ)和长城汽车(601633.SH)的两倍水平 。

目前比亚迪A股逼近140倍市盈率(TTM) , 股价稍低的H股也逼近130倍市盈率 , 而巴菲特第一重仓股苹果公司(AAPL)只有35倍市盈率 , 对巴菲特这种价值投资者来说 , 比亚迪如此高的估值或许是他成功的一个"异类" , 有市场人士认为过去比亚迪股价上涨更多来源于估值提升而不是业绩增长 。

公布10月销量和三季报后 , 多家券商继续为比亚迪股价摇旗呐喊 , 新能源车全产业链的独特性 , 行业的大幅增长 , 以及医疗防护等新业务带来的稳定现金流 , 成为卖方分析师继续看好比亚迪的理由 。

比亚迪公布的10月销量快报显示 , 纯电动车销量达到14919辆 , 单月数据同比接近翻倍 , 全公司汽车总销量47732辆 , 同比增速只有16% 。 对此国信证券(香港)分析师韩卫东表示 , 新能源车销量在10月份增速进一步大幅提升 , 其主要推动力在于在相对较佳的补贴状况下 , 加大新能源车推广力度;国内市场对于新能源车的需求恢复良好 , 预计比亚迪11月和12月新能源车销量表现有望延续高增长状态 。

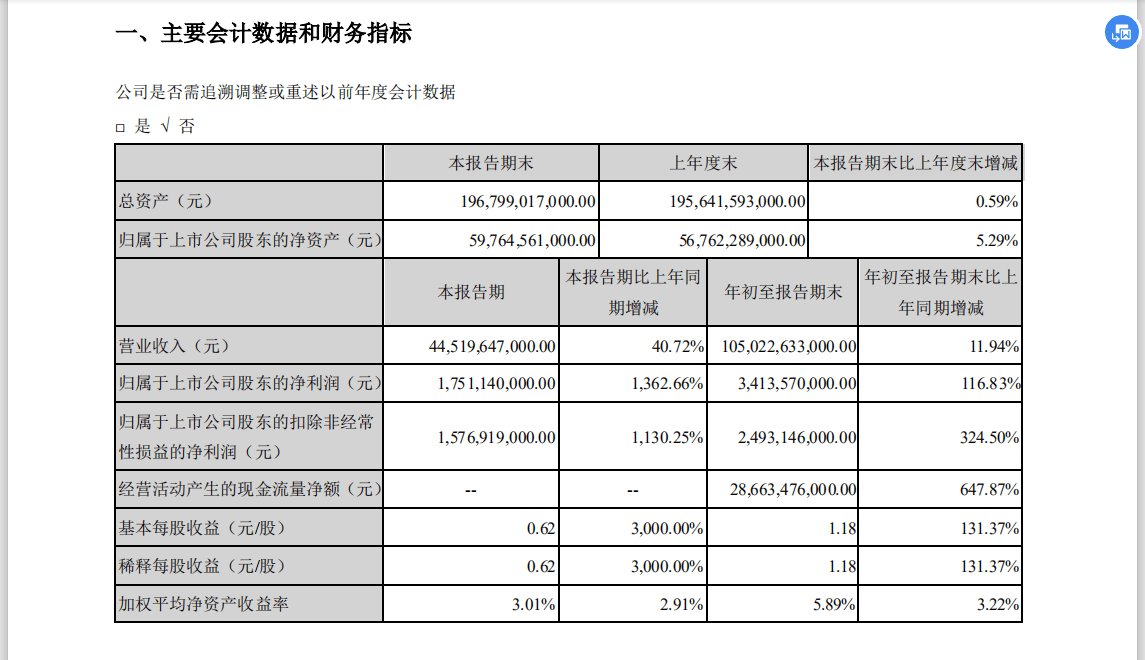

比亚迪三季报显示 , 前三季度合计实现收入1050.2亿元 , 同比增长11.9% , 归属于母公司净利润34.1亿元 , 同比增加116.8% , 扣非后归母净利润24.9亿元 , 同比增长324.5% 。

文章图片

光大证券分析师邵将表示 , 前三季度公司现金流净增加6.5亿元(2019年同期净减少16.1亿元) 。 现金流改善主要原因在于医疗防护业务对经营活动现金流的正向贡献 , 比亚迪管控资本开支 , 投资活动现金流出同比减少 , 医疗防护业务为其他业务的研发等支出提供现金流支持,利于增强电池、新能源汽车和手机业务的竞争优势 。

招商证券(香港)分析师梁勇活表示 , 比亚迪全产业链模式的价值开始释放 , 比亚迪是汽车行业中唯一完全掌控新能源汽车产业链整车和核心零部件的公司 , 包括车身、电池、电机、电控等 , 凭借自主研发技术和规模效应 , 相对竞争对手的制造成本更低 。

比亚迪预计2020年归属于母公司股东净利润为42亿到46亿元(同比增加160%到185%) 。 比亚迪称 , 第四季度汽车行业持续向好 , 新能源汽车销量稳步增长 。 公司全新旗舰车型“汉”和改款旗舰车型“唐”大量在手订单 , 预计将继续推动新能源汽车销量强劲增长 。 新能源商用车领域 , 大巴凭借良好的口碑 , 市场拓展顺利 , 预计销量较去年同期实现大幅增长 。

一家动力电池负责人接受第一财经采访人员采访时称 , 汽车产业处于变革时期 , 其中电动化的方向是最明确的 , 无论是资本市场还是车企 , 都将更多筹码往电动车上押注 。 近日 , 国务院办公厅正式发布的《新能源汽车产业发展规划(2021-2035年)》进一步明确中国新能源汽车未来的发展方向 。 11月20日开始的广州车展 , 燃油车与电动车算是真正拉开较量的序幕 。

有不少市场人士认为 , 因为电动车的增长空间巨大 , 比亚迪此前股价一度回调近20% , 产生了很好的加仓机会 , 不过关于其长期价值也有不同的看法 。

一位知名港股基金经理向第一财经采访人员称 , 比亚迪的净资产收益率水平远远达不到其配置的要求 , 过去连续两年低于5% , 这其实在巴菲特成功的持仓来看也比较罕见 。 比亚迪的股价增长更多是估值提升 , 而来自业绩增长的因素并不多 , 100多倍市盈率显然偏高了 , “我们不考虑净资产收益率在13%以下的个股 , 很简单的道理 , 那还不如买银行股 。 ”

- 居首|5股获融资净买入超亿元 比亚迪居首

- 数据宝 市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍,车企又开撕?造车新势力股价上涨1125.12%

- 同比增长|7只新能源汽车概念股预计年报净利润翻倍

- 数据宝车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- 业绩|车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- 凌晨!中国驻埃塞俄比亚使馆发布紧急通知

- 汽车|新能源汽车相关细分行业龙头!会成为十倍牛股摇篮吗?

- 新能源|【资本力量】全球光伏电站引领者,再甩卖20亿资产!王者何时归?

- 科技边角料Pro努比亚经营范围新增充电宝及智能家电研发经营

- 门槛|新能源车热销背后:充电桩生产门槛低利润薄 厂家向下游延伸“运营拉动销售”