陈海斌|?应收账款占营收比重96.7%!迪安诊断利润大增背后多指标闪红灯

在并购式扩张催生高增长业绩过后 , 迪安诊断净利润增速已连续下降 。 同时 , 该公司实控人近三年已累计减持约12.14亿元

文章图片

《投资时报》研究员 王彦强

2020年上半年 , 在新冠核酸检测服务的加持下 , 迪安诊断技术集团股份有限公司(下称迪安诊断 , 300244.SZ)实现营业收入44.73亿元 , 同比增长11.99%;实现归母净利润5.01亿元 , 同比增长102.19% 。

不过值得注意的是 , 该公司同期应收账款达43.24亿元 , 占总营收的比重高达96.67% , 且在历经多年并购扩张之后 , 其截至2020年上半年末的商誉高达17.04亿元 。

同时 , 《投资时报》研究员注意到 , 迪安诊断上半年短期借款为26.17亿元 , 一年内到期的非流动负债为12.45亿元 , 而其货币资金仅有18.65亿元 , 二者缺口相差19.97亿元 。

事实上 , 翻阅迪安诊断近三年的业绩走势可以发现 , 其营收虽然还在增长 , 但归母净利润增速却不断下滑 , 商誉减值金额一直在不断提高 。

据Wind数据显示 , 自2011年上市以来 , 迪安诊断累计实现净利润23.37亿元 , 累计现金分红2.22亿元 , 分红率为9.49% , 而上市以来该公司仅直接融资金额就达36.79亿元 。

与之相对应的则是 , 该公司实控人陈海斌及其一致行动人杭州迪安控股有限公司 , 截至9月25日近三年来已累计减持套现12.14亿元 。

截至2020年9月30日 , 迪安诊断报收于39.67元/股 , 较近期高点已回落14.7% 。

迪安诊断近一年股价走势(元/股)

文章图片

数据来源:Wind

净利润增速连降

迪安诊断是一家独立的第三方医学诊断服务平台 , 主要向各级医疗卫生机构提供以医学诊断服务外包为核心业务的医学诊断服务整体解决方案 。

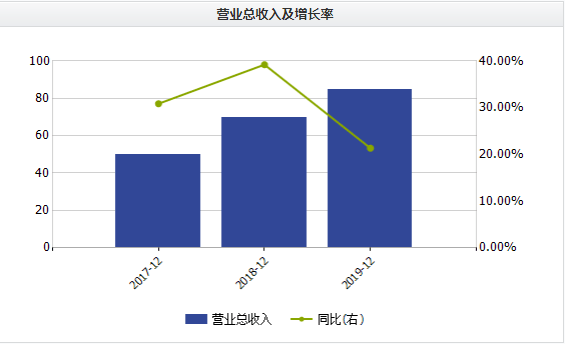

2017年—2019年 , 迪安诊断分别实现营业收入50.04亿元、69.67亿元和84.53亿元 , 同比增长30.86%、39.22%和21.33%;实现归母净利润3.50亿元、3.89亿元和3.47亿元 , 同比增长33.05%、11.16%和-10.63% 。

同期 , 该公司净资产收益率(ROE)分别为14.86%、10.57%和8.72%;销售净利润率分别为9.27%、8.45%和6.81% 。

从以上数据来看 , 虽然近三年 , 迪安诊断的营收还在增长 , 但其归母净利润增速却在不断下滑 , 且净资产收益率和销售净利率都在持续下滑 。

事实上 , 《投资时报》研究员注意到 , 自2014年之后 , 迪安诊断通过不断并购 , 子公司数量从不到20家一路猛增至150家以上 , 6年时间数量增加近7倍 。

虽然2014年—2016年 , 该公司业绩实现了高速增长 , 但也由此引发了商誉减持及负债高企等相关问题 。

年报显示 , 2017—2019年 , 迪安诊断计提各项资产减值准备分别为4932.94万元、1.07亿元和2.16亿元 , 其中计提商誉减值损失分别为3776.8万元、7487.62万元和1.77亿元 。

而截至2020年上半年末 , 迪安诊断的商誉仍高达17.04亿元 , 是当期归母净利润的3.4倍 。

另外 , 在商誉不断攀升的同时 , 迪安诊断的负债总额也在不断增长 。

年报显示 , 2014年 , 迪安诊断的负债总额还仅为4.07亿元 , 到了2019年 , 其负债总额增长至56.12亿元 , 涨幅高达12.79倍 。 而截至2020年上半年末 , 迪安诊断的负债总额为67.76亿元 , 同比增长12.24% , 资产负债率为54.49% 。

迪安诊断近三年营收及增长情况(亿元)

文章图片

数据来源:Wind

迪安诊断近三年归母净利润及增长率情况(亿元)

- 业绩|紫泉能源拟IPO 业绩下滑毛利率下降 客户集中应收账款占比高

- 产品|真美股份上市申请获受理 猪肉价冲击业绩 依赖大客户应收账款高

- 产业链|亚康万玮毛利率下滑风险高,产业链议价能力弱,应收账款偏高

- 发展|权晔律师事务所:走出企业应收账款的困境

- 利润|两个月股价挫4成背后:贝瑞基因利润大降53% 应收账款为营收1.46倍

- 价值线传媒“防盗门巨头”王力安防:毛利率连续下滑,应收账款超3年净利

- 黄河新闻网长治频道|山西三建第六分公司召开竣工结算、应收账款推进会

- 拟上市|实朴检测现金流吃紧拟上市融资 应收账款高企存坏账风险

- GPLP|应收账款翻倍增长 库存占流动资产近四成,嘉戎技术转战创业板IPO

- GPLP|应收账款高企存坏账风险,实朴检测现金流吃紧拟上市融资