社区|美团Q3财报看点:血拼社区团购新业务 投资大赚58个亿

去年年初,王兴曾感慨:2019年可能会是过去十年最差的一年,却是未来十年里最好的一年。不过,对于美团来说,上市之后,则一直在变得越来越好,尤其是在今年,无论是主营业务,还是在投资方面的收益,都成为整个行业的翘楚。

三季度,理想汽车让美团赚得盆满钵满,而四季度理想汽车的暴涨,估计到时也会让美团的年报更为漂亮。与此同时,疫情的好转,也让美团三季度到店酒旅的生意迎来了转机,收入同比正增加,相比较下上一季度这一数字还是负的。当然,回归到核心业务来看,相比较饿了么的来势汹汹,美团外卖的护城河仍旧稳固,无论是市场份额还是增速都更占优。

投资赚了58亿外卖业务核心地位加固

受到疫情的影响,今年一季度美团在营收和利润上表现一般,尤其是利润主要贡献的到店酒旅业务,恢复速度最慢。对于美团这样级别的企业来说,逆境更是对其业务的成熟度以及应变能力的考验。从二季度以及刚发布的三季度财报来看,美团基本已经从疫情中“走出来”,无论是总营收还是说单项业务的表现,都是一个向上的姿态。

文章插图

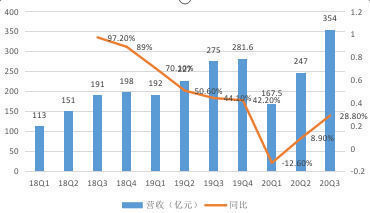

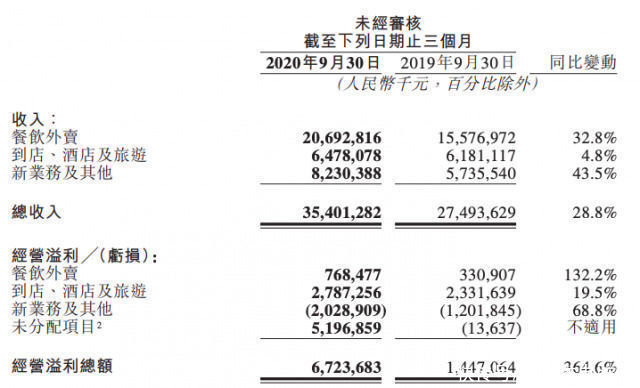

数据显示,美团2020年第三季度营收为354亿元,较上年同期的274.94亿元增长28.8%。经调整EBITDA为26.75亿元,上年同期为22.85亿元;经调整利润为20.55亿元,上年同期为19.42亿元。

值得注意的是,多次公开为理想汽车打call的王兴,在三季度让外界看到了自己当时眼光的前瞻性,并因此为美团带来了丰厚的回报。三季度财报显示,美团期内经营溢利即第三季度经营净利润67亿元,相比去年同期的14亿元增长了364.6%。其中,投资与上市实体的公允价值变动收益的58亿元。换句话说,在过去的三季度,美团投资赚了58亿元,而这主要归功于理想汽车。

文章插图

从目前的公司结构上来看,美团的收入来源包括三个方面,分别是餐饮外卖、到店酒店及旅游以及新业务方面。在这之中,外卖的核心地位没变,从数据上来看,相比较当下最大的竞争对手饿了么,美团也是存在一定的优势。

数据显示,美团三季度来自餐饮外卖业务的收入为206.93亿元,同比增长32.8%,在整个营收中占比近6成。餐饮外卖业务交易金额同比增长36%至1522亿元。餐饮外卖日均交易笔数同比增长30.1%至3490万笔,每笔餐饮外卖业务订单的平均价值同比增长4.5%。三季度外卖新上线品牌商家数量同比增长157%,进一步提升了外卖的优质供给,并由此带动消费端的客单价同比增长4.5%。

文章插图

值得注意的是,在财报发布之前,市场对美团外卖业务的增速预期并不高,更是低于阿里本地生活的29%收入增速。不过,财报数据回应了市场上的一切质疑。此前,饿了么还推出了持续补贴的活动。但是,从美团的表现来看,似乎并没有受到什么影响。

如果说二季度美团外卖业务的正增长说明不了什么,那么三季度的持续向上增长,再次证明了美团已经从疫情中的负增长中走了出来。而对于此前网上热议的关于外卖小哥的问题,美团在三季度财报中也给予了回答,升级了智能调度配送系统,在配送时间和任务分配上为骑手提供更多弹性,并加强了研发投入,开发能够确保其手安全的算法与技术。

到店酒旅业务回血

通过财报数据可以看出,餐饮外卖是美团营收的主要贡献来源,但就利润来说,还得看到店酒旅业务,毕竟外卖业务的成本也更高。此前,由于疫情的影响,导致美团到店酒旅业务的营收一直是负增长,而伴随着疫情的缓解,加上美团的多个举措,使得三季度迎来了转机。

文章插图

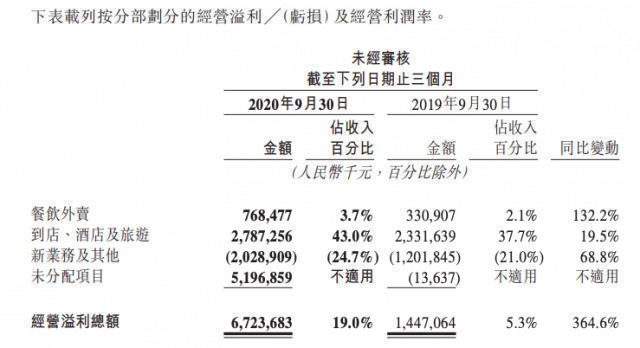

数据显示,美团三季度到店、酒店及旅游业务的收入同比增长了4.8%至64.78亿元。经营利润由2019年第三季度的人民币23亿元增加至2020年第三季度的人民币27.87亿元,而经营利润率则由37.7%升至43.0%。

从以上正向增长的数据可以看到,美团主营业务从疫情中强势恢复。

【 社区|美团Q3财报看点:血拼社区团购新业务 投资大赚58个亿】同时,到店餐饮板块也凭借一系列定制化的营销方案,在交易额、订单量和营收等方面实现了显著复苏。受惠于国内跨城旅行消费需求一定程度的恢复,以及与高星酒店的合作趋势加强,本季度国内酒店间夜量也恢复正增长达3.7%。

- 团购|烧光千亿、投资人离场、平台相继没落,社区团购为什么突然凉了?

- 滴滴出行|禁用美团、滴滴等应用后,安卓手机续航能力可以大幅提高

- 美团|外卖商家为何不联合开发专属APP来摆脱美团压榨?作为外卖骑手我想说一说

- 代工|猛收100多亿元!中芯国际最新财报出炉:妥妥全球半导体巨头

- 美团|夕阳红海下的挣扎:滴滴夺回话语权,“顶流”美团不示弱

- 珍箱|美团推出种草产品“珍箱”

- 淘菜菜|明争暗斗,淘菜菜硬刚美团、拼多多?

- 尼康|尼康公布第三季度财报 影像业务持续发力

- 小黄书|独家:美团推出种草产品"珍箱"

- 优选|明争暗斗,淘菜菜硬刚美团、拼多多?