美团本季|投资狂赚但新业务猛亏?美团的砸钱动作没有停

编者按:本文来自微信公众号“新浪科技”(ID:techsina),作者 何畅,36氪经授权发布。

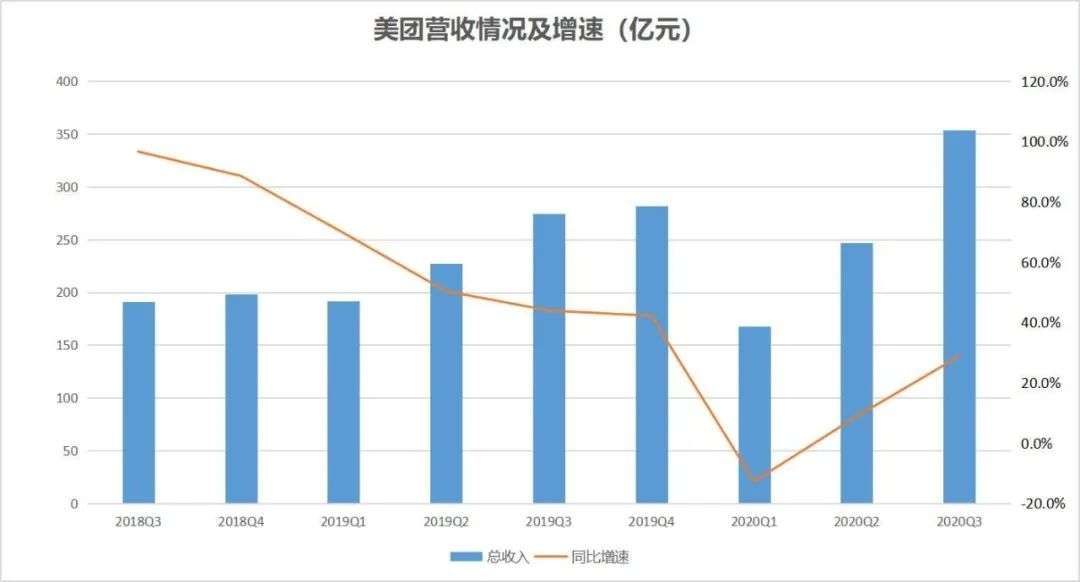

美团昨日发布了2020年第三季度业绩报告。报告显示,美团本季度总营收354亿元,同比增长28.8%,经营利润为67.24亿元,去年同期为14.47亿元,其中包括投资于上市实体公允价值变动收益58亿元,这与理想汽车有关。换句话说,美团经营利润的成倍增长并非来自主营业务,而是“副业”投资,如果只看主营业务,同比不增反降。而经调整EBITDA及经调整净利润均实现同比正向增长,前者为27亿元,同比增长7.6%,后者为21亿元,同比增长5.7%。

根据彭博汇总的分析师一致预期,美团本季度营收预计将达到340.66亿元,预计经调整净利润为10.07亿元。按照目前情况来看,数据超出预期。

营收同比增速再反弹美团第三季度总营收354亿元,同比增长28.8%,环比增长43.2%,同比增速进一步反弹,持续上扬。但如果放在更长的时间维度来看,与去年同期及去年第四季度相比,美团当下的营收同比增速处于放缓状态。

文章插图

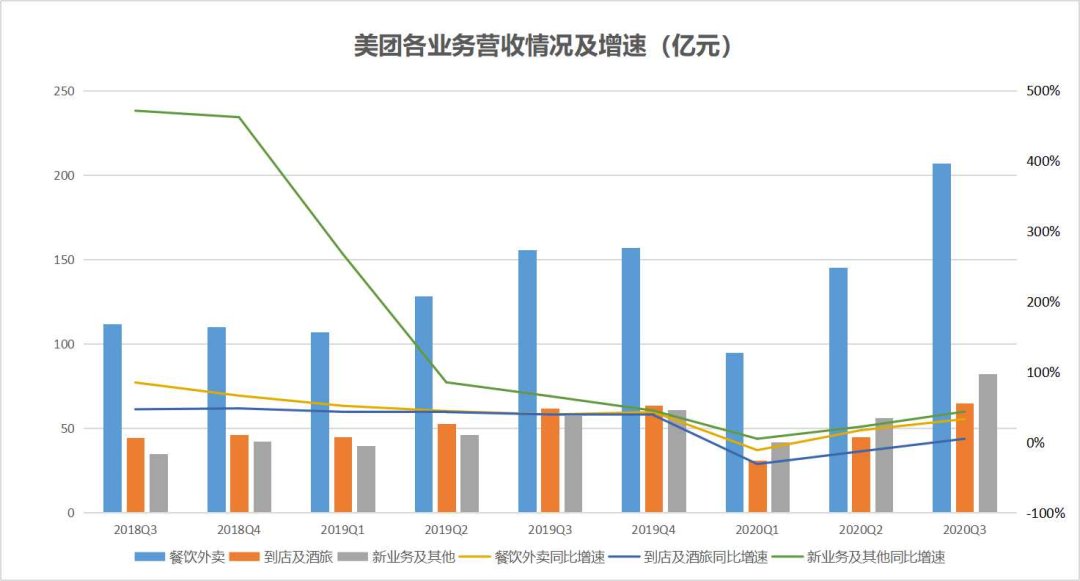

具体到各业务,美团第三季度餐饮外卖业务营收为206.93亿元,同比增长32.8%;到店酒旅业务营收为64.78亿元,同比增长4.8%;新业务及其他分部营收增速最为突出,同比增长43.5%至82.3亿元。

文章插图

主营业务经营利润率提升先看餐饮外卖业务,夏季其实是餐饮外卖业务的旺季。报告显示,本季度餐饮外卖业务的经营利润为7.69亿元,实现翻倍,经营利润率由2.1%升至3.7%,变现率由去年同期的13.9%降至13.6%,但相比上一季度有所增长——2020年第二季度这个数字是13.4%。

美团本季度餐饮外卖交易金额为1522亿元,同比增长36%。日均交易笔数3490万,同比增长30.1%,照此计算,每笔餐饮外卖订单的平均价值为47.38元,同比增长4.5%,与前两个季度相比有所回落。

到店酒旅作为美团的现金牛,本季度经营利润为28亿元,同比增长21.7%,经营利润率则由37.7%升至43%。主营业务的经营利润率实现提升。

外卖基本盘依然稳固外卖是美团一单一单打下的江山,是美团实实在在的基本盘。在阿里巴巴最新财报中,饿了么透露,其日均付费会员数量同比增长45%。而美团也提到了付费会员的最新进展——会员用户规模达到新高,且餐饮外卖订单中来自会员的订单比例攀升。

【 美团本季|投资狂赚但新业务猛亏?美团的砸钱动作没有停】今年7月,饿了么宣布从餐饮外卖平台升级为解决用户身边一切即时需求的生活服务平台,扩大即时配送服务范围,涵盖生鲜、杂货和鲜花等多个品类。8月,经过近一个月的试点,饿了么“百亿补贴”计划正式上线。饿了么表示,“百亿补贴”将成为常态化的补贴行动。

而美团在报告中透露,截至2020年9月30日,年交易用户数4.77亿,同比增长9.4%,年活跃商家数为650万户,同比增长9.5%。而截至2020年6月30日,这两个数字分别是4.57亿和630万户,同比增长分别为8.2%和6.7%。

值得注意的是,美团在报告中着重强调了骑手安全及社会福祉的重要性。此前,《人物》杂志文章 《外卖骑手,困在系统里》引发了广泛讨论,也促使美团与饿了么对其相关功能进行了调整。美团称,会在业务增长的情况下继续更好地了解骑手的需求,这主要包括:智能调度配送系统的进一步升级,在配送时间和任务分配上为骑手提供更多弹性;研发能力的加强,以开发能够确保骑手安全的算法及技术;完善我骑手评估模型,将安全指标及其他综合因素列入考虑范围。这些举措究竟能够给外卖骑手的生存状况带来多大改变,有待观察。

到店酒旅持续恢复作为美团最主要的利润来源,到店酒旅业务是美团在餐饮外卖业务基础上的外延与价值联动。在疫情得到有效控制及季节性影响的前提下,本季度,美团到店业务逐渐步入正轨。

当然,想要完全恢复用户对部分聚集性活动的消费信心,仍需时间,但美团在报告中提到,丽人、亲子及汽车服务等非聚集性活动消费类别在本季度均实现同比正向增长。另外,医美及宠物护理等消费升级类别的增长进一步加速。

至于酒店业务,跨城市旅游及商务旅游恢复良好。美团本季度国内酒店消费间夜量为1.14亿,同比增长3.7%,终于恢复同比正向增长,环比增长46%——上一季度这个数字是7800万,同比下降17%。

7月14日,文旅部正式宣布有条件恢复跨省游及“机票+酒店”业务,同时将景区接待游客最大承载量从30%放宽至50%,用户的旅游目的地由海外转为国内。同时,美团加强了与高星级酒店的合作,“酒店+X”项目持续扩张,高端酒店贡献同比进一步增长。

- 华为|打压华为促使中国制造联手反击,又一家企业宣布投资千亿研发

- 半导体|韩国三星去年半导体销售额和设备投资额,双双居全球首位,设备投资额2320亿元

- 团购|烧光千亿、投资人离场、平台相继没落,社区团购为什么突然凉了?

- 台湾|时隔14年!友达宣布再建一座8.5代新厂,预计投资超1000亿新台币

- 滴滴出行|孙正义万万没想到,投资滴滴出行120亿美元,到底亏得有多惨

- 滴滴出行|禁用美团、滴滴等应用后,安卓手机续航能力可以大幅提高

- 雷军|小米汽车产业链再扩军!雷军投资一家零部件公司

- 「信长城|融资丨「信长城」完成千万级B++轮融资,厚天投资独家投资

- 短缺|富士康:本季度内电子行业零部件短缺问题将有所缓解

- 厚天资本|信长城完成千万元级B++轮融资,厚天资本独家投资