淘宝直播|淘宝主播:对不起,我不想再努力了( 二 )

对于主播来说,这是最好的时代,也是最坏的时代。

在现有的规则下,知名度不高,私域流量还未壮大的新人和腰部主播难以成长,淘宝直播早已不是他们的最佳栖息地。

商家流量出逃在今年双十一淘宝直播的播主总榜上,薇娅以112.8亿元的带货总成交额排在第一,李佳琦以80.9亿元的带货总成交额排在第二,雪梨以19.7亿元排第三。

第四名到第十名依次为,陈洁kiki(5.3亿元)、烈儿宝贝(5.2亿元)、聚划算百亿补贴官方(3.7亿元)、祖艾妈直播号(2.3亿元)、林依轮(2.1亿元)、小小疯定制良品屋(1.5亿元)、恩佳N(1.4亿元)。

从以上数据中不难发现,薇娅、李佳琦和第三名雪梨之间的成交额差距悬殊,顶级主播和头部主播之间的带货效果也有明显落差。

整个流量结构呈现头部越发集中、顶级主播严重断层且难复制、肩部及腰部主播缺失的现象,这种头重脚轻的直播生态显然不能持久。

对比7月份抖音电商直播数据,GMV第一是朱瓜瓜1.2亿元,第100名是700万元,第500名是200万,第1000名是100万。和淘宝金字塔型的绝对集中相比,抖音流量相对分散,呈现出水桶式的生态形状。

而快手本身头部主播就不足,一直在加强对中腰部主播的扶持。2020年快手大数据研究院报告显示,快手的主播矩阵丰富,粉丝在1万以下的有66%,1万-10万之间的占24%,10万以上的占10%,他们都在快手赚到了钱。

商家迫切需要平台有一批能稳定贡献出货量的中腰部主播,而不是只有一两个超级头部。

一方面,流量越向头部集中就越贵,而顶级主播又会把售价压得极低,商家本希望通过直播打开销量并且赚钱,但现在经常只有量没有利润。

另一方面,头部主播在选品上要求严格,比如李佳琦直播间的选品成功率就不超过5%,小品牌难以借直播出圈。

无法通过达人出圈,商家只能自建店铺直播。但出于和主播生态同样的逻辑,店铺直播也呈现头部效应,大部分流量都倾斜给了大品牌大商家,缺乏竞争力的中小店铺几乎没有生存之地。

无法在淘宝直播获得新的增量,不少店家开始寻觅新的归宿。

他们跑去哪了呢?快手、有赞联合推出的《玩转快手短视频直播公开课》上透露,2019年1月-12月,快手商家体量越来越大,很多商家将经营重心从其他平台迁移到快手,这一趋势一直延续到2020年。

月活超六亿的抖音和月活超三亿的快手,不仅在占据用户时长上比淘宝优势更明显,且流量曝光更大、价格更便宜。疫情期间抖音、快手还纷纷降低抽佣比例,对小商家进行扶持,这样来看,中小商家的流量出逃就并不奇怪了。

淘宝直播四面楚歌从2016年最早试水到把直播电商带入公众视野,淘宝用了五年时间。五年时间里,淘宝直播作为新的流量增长点被寄予厚望,背负着整个淘宝平台业绩增长的重压。

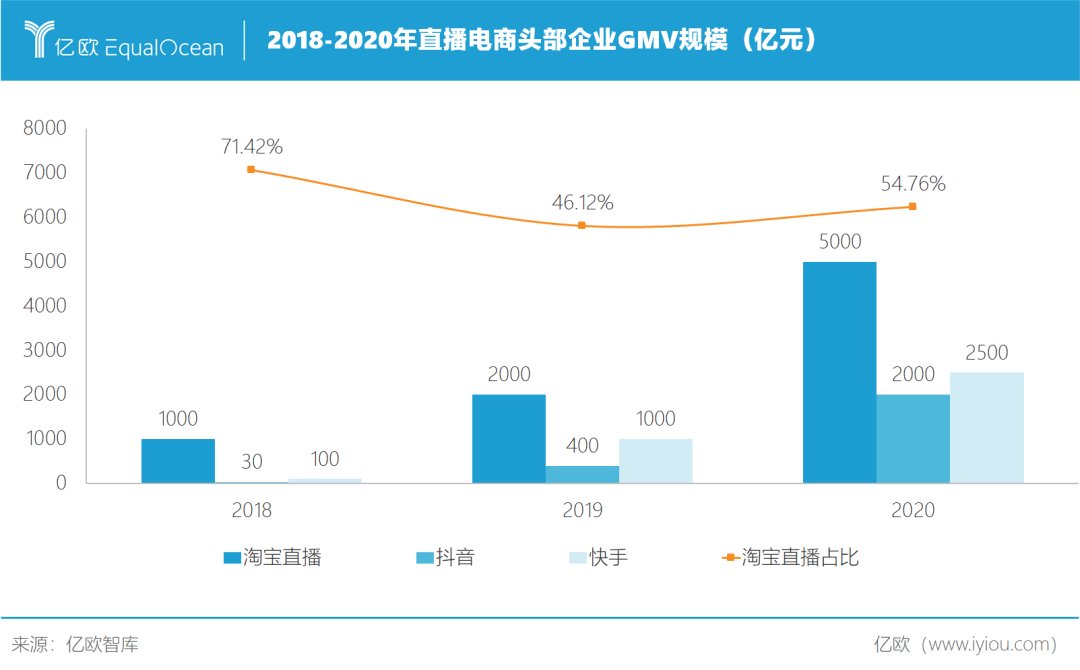

2019年淘宝直播实现GMV超2000亿,2020年预计达到5000亿元。

看似淘宝直播GMV规模在不断提高,但无法忽视的是,随着短视频内容平台快手、抖音的强势入局,下沉电商平台拼多多的奋力追赶,社交平台微信开始嵌入直播,淘宝直播流量将不断被分走,现在的局势可以说是四面楚歌。

文章插图

数据显示,淘宝直播的市场占比已经出现下降,2018、2019、2020年的市场份额分别为71.42%、46.12%和54.76%。

和其形成鲜明对比的,是快、抖市场份额的快速上升。快、抖从2018年开始布局电商直播,只用了短短两年时间就成绩斐然,后来者居上的架势十分凶猛。

这三大玩家的平台运营逻辑和流量分发模式迥然不同。

交个朋友创始人黄贺曾表示,在抖音直播中,每一个3分钟的直播片段都是一个效果类广告,他们会将直播间的精彩片段做成切片,延时10分钟左右上传进行投放,为直播引流。

相比淘宝这样以销售为直接目的的电商平台,短视频平台的核心是内容生态,在此基础上可以做到宣传和销售一体。

许多在淘宝难以吸引到流量的小众产品,能够在快手、抖音找到更加个性、垂直的展现场景。例如,钓鱼爱好者可以在快手直播钓鱼,同时售卖渔具;数码博主可以在抖音发布测评视频,并且出售数码类产品给自己的粉丝。

快手、抖音在流量分发上也具有淘宝不具有的优势。

抖音是算法导向,流量是公域流量。在抖音,算法推荐意味着,只要持续产出优质内容,每个人都具有火爆全网的可能性。

快手的流量分配具有去中心化的特点,私域特性更强。流量分发较为平均,素人主播居多,生长着“老铁经济”,是一片更适应新主播新品牌成长的土壤。2019年在快手开播的“瑜大公子”,仅用3个月时间,就实现了120万粉丝、小店商品总销量73.2万元的突破。

- 逛逛|淘宝内容化再升级:“买家秀”变身“逛逛”试图冲破算法局限

- 直播销售员|石家庄桥西区插上“互联网+”智慧发展之翼

- 化妆产品|直播带货年入百万,这8个行业告诉你:是真的

- 王储|壹周游闻第20期:直播打赏实行实名制;沙特王储收购SNK

- 中国银发|O'Ratings直播万象:打工人搬砖996,奶奶爷爷们直播带货近10亿

- 直播|让“直播带货”健康起来

- 贬损|直播中贬损他人 快手联合西宁网信办处置青海四头部主播

- 直播|150余名主播带货,你pick谁?“2020川货电商节”正式启动

- 朋友|视频号直播带货到底有没有未来?

- 娟子|直播中贬损他人,“青海娟子”等4名网络主播被处罚