华夏小康|惠合科技:从销售路径,看婴幼儿奶粉藏在母婴店里的营销机会

行业机会

【华夏小康|惠合科技:从销售路径,看婴幼儿奶粉藏在母婴店里的营销机会】《2015—2020年中国婴幼儿奶粉行业市场规模及预测》指出,中国婴幼儿奶粉市场销售规模从2015年的1258.67亿元增至2020年1692.14亿元,并预计2025年将达到1870.77亿元的市场规模 。 同时,随着国家二胎、三胎政策的不断落地,也利于整个行业的发展 。

过去的一段时间,大头婴儿奶粉、三聚氰胺等事件的影响,让消费者对于国产品牌的奶粉持不信任的态度 。 但随着中国婴幼儿配方奶粉新国标的出台,进一步加强了对于行业的监管与引导,国产品牌走上重生之路,重新获得了消费者的信赖 。

欧睿数据显示,2020年国产奶粉品牌中市占率Top5的企业为飞鹤、君乐宝、澳优、伊利、合生元,市占率分别达到14.8%、6.9%、6.3%、6.2%、3.7%,位居整体行业的第一、第四、第五、第七、第十,较上一年均有不同程度的增长 。 相比之下,外资龙头品牌如雀巢(惠氏)、达能(爱他美)、利洁时(美赞臣)、雅培、荷兰美素(美素佳儿)都出现不同程度的份额下降 。

这中间一方面既有国家利好政策的影响,另一方面源于企业自身软硬实力的提升 。 近年来,越来越多的奶粉企业投入到科技创新的大潮中,覆盖产业的生产端、品牌端、营销端 。

渠道现状

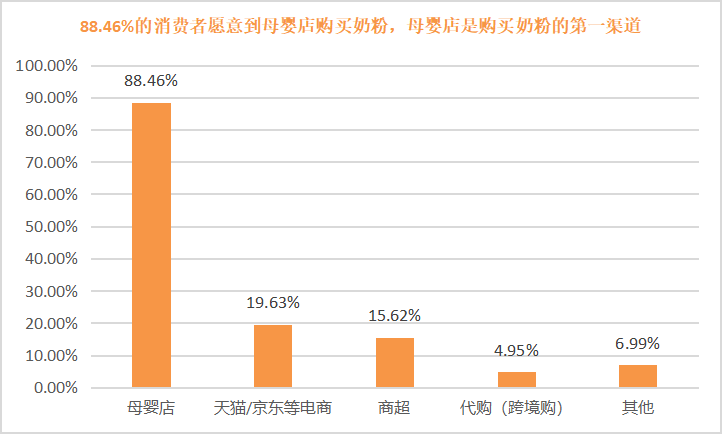

相比于价格,其实奶粉的安全和营养才是更值得关注的,所以对于宝妈来讲,选对渠道很重要 。 奶粉智库发起的《2021中国家庭奶粉&营养品消费调研》中提到:母婴店是购买奶粉的第一渠道,高达88.46%的消费者愿意到母婴店买奶粉 。

图片

数据来源于奶粉圈&奶粉智库

正规母婴店不仅仅解决了货的品质问题,更多时候可以通过线上线下一对一的方式,专业解答过敏、转奶、绿便、吐奶等常见奶粉育儿相关疑惑 。 所以母婴店成为婴幼儿奶粉销售的第一渠道也就不足为奇了 。

营销路径

快速消费品企业的营销方式大抵相同,经过数十年的演变,无外乎货、场、人,对于奶粉行业来讲也不例外 。 即先解决货的问题,再解决场的问题,最后解决人的问题 。 通俗来说就是品牌方把产品生产出来,通过经销商覆盖到合适的渠道,再通过场的流量吸引顾客,最终形成交易 。 加速学习社作者廖萌萌在《数字化营销 开启母婴行业新纪元》一文中有非常清晰的阐述 。

这种传统渠道的模型是怎样的呢?如下图:

图片

这种销售模式在最初很好的解决了企业的生存和成长问题 。

消费者因为需求进入到门店,刚好企业的商品又满足了消费者的需求,那么门店则需要更多的货,反向到经销商需要向企业订购更多的货 。 企业便得到了发展 。

随着企业间的竞争加剧,我们会发现企业销量下滑,市场份额也有所下降 。 此时,商品不再是独一无二的,销售模式也随之发生演变,由产品为王转向渠道为王,门店货架、排面、海报、吊旗等成为企业间竞争的第二战场 。 于是,企业开始投资门店生动化陈列 。

首先是投资陈列位置,把产品放在货架C位,抢占消费者视觉先机 。

其次是制作海报,吊旗甚至展台等物料,最大程度增加产品曝光率,制造视觉冲击 。

短时间内销量有了回升,门店陈列优势也带来了更多的销售机会 。 然而,随着时间的推移,越来越多的品牌方很快加入到门店生动化陈列之争的队伍中来,企业销量又开始趋于平缓甚至下滑,更可怕的是成本一直居高不下 。

问题出在哪里呢?先看到以下模型,我们其实并没有改变或者优化交易模型,只是单纯增加了一层投资结构 。 当所有企业都在投资门店陈列时,受限于门店位置有限,企业之间的内卷就不可避免了 。

图片

如果说门店生动化陈列是被动等待消费者看到商品,那么当消费者一进店就安排导购上去推荐则为主动出击 。 于是企业开始投资门店导购,给门店导购激励,让导购宣传推广你的产品 。

此时企业又需要拿出一部分利润去投资门店导购,但一段时间后,发现心力交瘁 。 原来,作为关乎到下一代成长的高价值产品——奶粉,需要其导购具有一定的专业知识 。 而大部分中小母婴门店导购都没有接受过系统训练,专业素质完全不达标 。 好不容易在全国各地组织了线上线下的各种培训,结果发现导购的离职率高得可怕,上个月刚刚培训完毕,下个月又换了一茬 。

- 华夏小康|探岳出色表现令人喜爱!颗粒捕捉器的作用?

- 华夏小康|提升客户签单率|第三方实验室数字化市场发展、营销、管理

- 华夏小康|云鲸智能CEO张峻彬,以差异化创新提升品牌核心竞争力

- 华夏小康|“中国质造”护肤品牌——朵拉朵尚

- 华夏小康|年轻人向往的生活变了?排名前十的集成灶满足年轻人新追求

- 华夏小康|智能马桶盖松下好还是TOTO好?王者之争,TOTO略胜一筹

- |清凉一夏售价抄底,苹果iPhone13系列超值优惠,给你最强换新动力

- 惠普|惠普战X商务本,16英寸高性能长续航锐龙版,内存可扩展到64GB

- 雷神|「泡泡最惠买」RTX3070+i7只需7999元,雷神P1游戏本暑期真香

- 主板|商务人士的笔记本推荐,惠普Elite蜻2022值得选吗?