资本|资本为何追捧“空气炸锅第一股”?

文章插图

图片来源@视觉中国

文 | 市值观察,作者 | 蓝色多瑙河,编辑 | 小市妹

2月18日,“空气炸锅第一股”比依股份(603215.SH)登陆A股。公司随即开启涨停模式,6天收获6个涨停板。2月28日,比依股份股价开始调整,但截至目前仍较发行价翻了一倍还多。

一家看似边缘化的小家电企业,却备受资本追捧。本文将围绕此展开讨论以下三个问题:

1、比依股份的商业模式是什么,行业前景如何?

2、比依股份的赚钱能力如何,未来能否持续?

3、这家公司存在哪些潜在风险?

普通商业模式的非普通表现比依股份身处家电行业,经营的产品也仅限于空气炸锅、空气烤箱、油炸锅等加热类厨房小家电领域,而且从产业链分工上看,公司是一家近乎100%的代工商。

如果仅从“小家电代工商”的这一特点看,这家公司业绩增长想象力有限。然而,2018年-2020年,比依股份的营收与净利润年复合增速分别为37%与53%,其20%与8%的毛利率与净利率均值也不逊色于任何一家知名小家电品牌商。

文章插图

首先看高业绩增速。

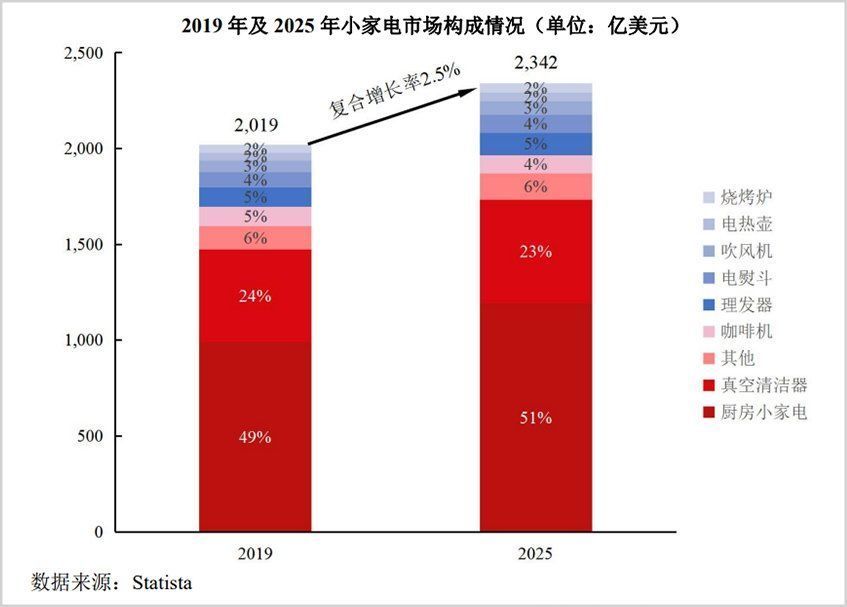

当前,小家电行业增速放缓已是不争的事实。据Statista数据库的数据显示,2019年度全球小家电市场总收入约为2019亿美元,2012-2019年度复合增长率约为2.73%。而2019-2025年,预计复合增长率将仅保持在2.50%左右。

文章插图

2.50%的增速是什么概念?

不仅不及我国GDP增速,连代表通胀率的CPI增速也未必跑得过。

但其实这对比依股份这种专注于生产环节的制造商影响并不大,因为上述市场规模是从品牌商零售额的角度统计的。

作为生产商(OEM/ODM模式),比依股份所处的情况要好得多。

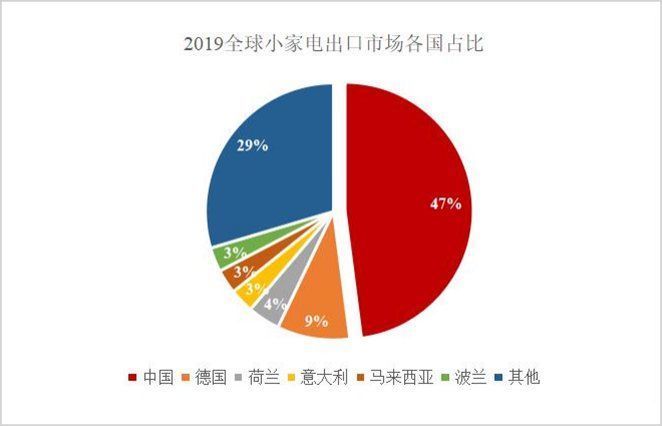

相对于小家电品牌商全球分散的市场格局,小家电生产商集中度高了许多。中国家用电器协会数据显示,近年来,全球小家电出口市场份额的近一半来自中国制造商,其中美国约70%小家电由中国制造。

文章插图

这些代表“中国制造”的隐形冠军分布在长三角、珠三角以及环渤海等区域,形成了齐备的小家电产业链集群,产品出口到世界各地。

其中在厨房加热类小家电领域,比依股份、天喜厨电和嘉乐智能位居行业前三。

小家电制造端的高集中度直接为出口增速创造了有利条件。上述数据进一步显示,2019年中国小家电出口额约323亿美元,截至当年的三年CAGR约10%。

这就不难理解,为何比依股份作为行业内头部企业,过去三年营收、净利润均能取得超过30%的年复合增长率了。

其次看公司不低的盈利能力。

作为一家小家电代工商,比依股份的主要任务是生产高质量产品并快速交付给下游客户。尽管与品牌商相比,代工商的产品缺乏议价能力,从而限制了毛利率空间(代工商毛利率低于品牌商10个百分点)。

但由于代工商销售模式以直销为主,加之在多年的供货关系中与下游形成稳固的合作关系,销售费用也相对低很多(约10个百分点)。

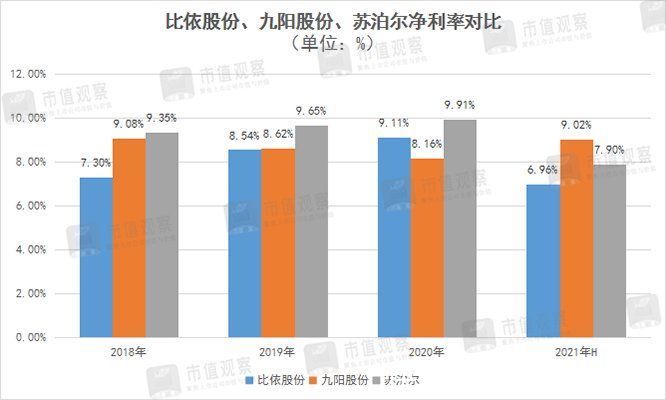

文章插图

这样一来,比依股份的净利率并不比九阳股份、苏泊尔等知名小家电品牌商低多少。

由此可见,小家电制造业高集中度与低销售费用率属性,共同推动比依股份普通商业模式下的非普通表现。

赚钱能力“爆表”比依股份让人眼前一亮的,还是优秀的赚钱能力。

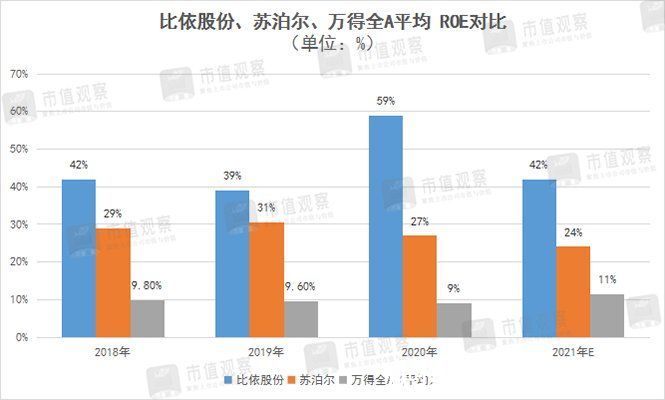

股神巴菲特曾经说过,判断一家公司好坏,若只看一个指标,他会选ROE(净资产收益率)。

比依股份在这项指标上表现的格外亮眼。招股书显示,2018-2020年及2021年上半年,公司的ROE(归母净利润下)平均值超过45%。同期,苏泊尔与万得全A的平均值分别约28%与约10%,差距非常悬殊。

文章插图

而从累计值的角度看,这项能力之优秀更是一目了然。

以2018年为起点,当年年末,比依股份的净资产为1.30亿元,归母净利润为0.45亿元。但截至2021年6月末,比依股份在两年半时间(2019年到2021年上半年)累计创造归母净利润2.22亿元,但期间增加的净资产仅为1.53亿元,平均每1元的净资产投入,能带来1.45元的归母净利润。

放眼A股4000多家上市公司,能做到如此水平的公司数量不超过1%。

- 程序员|为何程序员普遍都高薪资

- asml|死磕到底,ASML为何执意向国内出货EUV光刻机,俄乌给出答案

- 物流|阿里最新财报,菜鸟为何“飞上枝头”?

- 屏幕|智能音箱为何走上了“干掉自己”的道路?

- 音乐|像约饭一样约歌,当代年轻人为何热衷音乐共创?

- 特气|行业观察|昔日冷门赛道加速“回春”,半导体材料为何成掣肘全球产业发展的关键?

- 一加科技|刚上线网友就给出满分评价!一加10 Pro白色版为何突然就火了?

- 斯坦佛大学|融资丨「无锡科金生物」完成近亿元天使轮融资,幂方资本领投

- 耐克|运动品牌的护城河为何这么深

- 除湿机|融资丨「斗禾科技」完成近亿元A轮融资,弘章资本独家投资