毛利率|杨国福麻辣烫,上市全靠加盟商?( 二 )

李应涛分析,一个行业快速崛起的黄金时间只有3-5年,加盟模式更有利于杨国福的市场下沉,快速通过规模化抢占市场份额,而且,这也符合麻辣烫品类在大众认知中的性价比属性。

从门店分布情况来看,杨国福市场下沉趋势的确比较明显。招股书显示,其45%的门店分布在三线及以下城市,43%的门店在二线城市,仅有约12%的门店分布在一线城市。

门店毛利65%,资本为何不爱麻辣烫?杨国福靠加盟狂赚,那加盟商是被“割韭菜”了吗?

据杨国福官网显示,其门店加盟费用不算高,一线城市为2.39万元、二三线城市为1.39万元、县城为1.09万元、乡镇为6900元、北京则需要3.99万元。加上保证金、广告宣传费、设备、前期原料以及装修、房租、人力等费用,总投资金额在10.92万元-28.19万元不等。

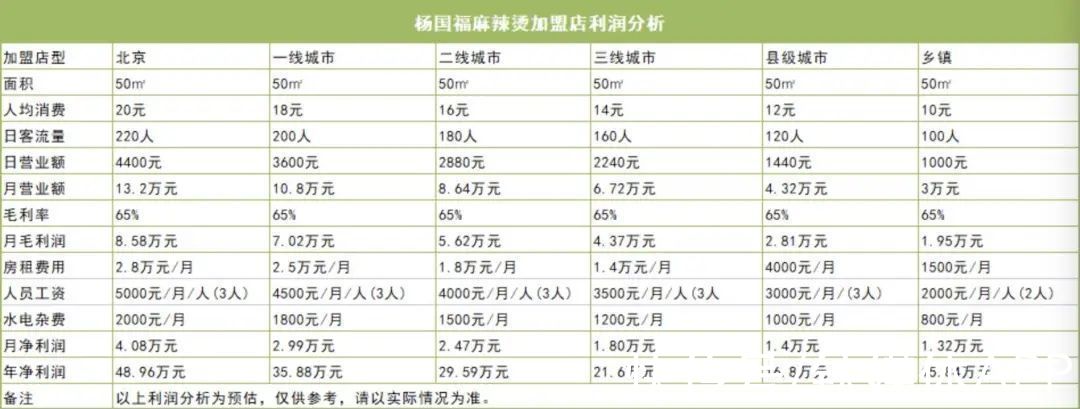

此外,根据其官网的利润分析,加盟店毛利率可达到65%,这与开菠萝财经获悉的该行业平均毛利率大致相符。在北京、一二三线城市及县城、乡镇,客单价分别按20元、18元、16元、14元、12元和10元算,正常客流量下年净利润可分别达到15.84万元-48.96万元。据此估算,一家杨国福麻辣烫加盟店的回本周期大概是7个月。

文章插图

杨国福麻辣烫加盟利润分析 来源 / 杨国福官网

在此次披露的招股书中,杨国福没有公布加盟店的平均年营收和客单价,而是通过加盟店向品牌方统一采购货品的销售额,来衡量加盟餐厅的运营表现。

以2021年前三个季度一线城市加盟店为例,平均每家店年采购额为31.5万,这也就是一家店的原料成本。按照65%的毛利率计算,一家门店三个季度营收约为90万、年营收约为120万,基本与官网给出的利润分析一致。

不少分析人士认为,对加盟商来说,麻辣烫的确是一门好生意。

“麻辣烫属于日常快餐,食材比较丰富,消费者接受度高;标准化程度高,容易被复制,而且具有成瘾性。另外,这个品类对厨师和服务人员要求相比其他中餐更低,人力成本也更低。”李应涛指出,最重要的是,毛利率比较高。

当然,这也是杨国福能够通过加盟快速开店、形成大型连锁业态的原因。

文章插图

杨国福麻辣烫的标准化产品原料 来源 / 招股书

而让加盟商趋之若鹜的麻辣烫,在资本眼中并不是“香饽饽”。

近两年,中式餐饮行业在资本市场可谓风光无两,火锅、烧烤、面馆、卤味被投了个遍。市场规模近2000亿的麻辣烫,却鲜有人问津。

公开资料显示,麻辣烫行业只有两个品牌拿到过融资,其中成立于2015年的小蛮椒麻辣烫,在2018年到2021年曾获得3轮融资;另外,福客麻辣烫曾在2017年拿到一笔数千万元的融资。两大行业巨头杨国福和张亮,则从未有过融资经历。

“问题出在供给端。”餐饮领域投资人凌肖告诉开菠萝财经。

首先是经营模式问题。凌肖分析,假如采取直营模式,品牌会面临比较长的资金周期,还要兼顾区域选址、门店管理等,扩张会非常缓慢。但如果采取加盟模式,门店的原料成本即品牌的供应链收入,门店毛利高意味着其对品牌的利润贡献少。“即便规模如此大的杨国福,近6000家门店一年贡献11亿,也不算多。”

另外,加盟商与品牌方的博弈难以避免。“事实上,品牌很难完全控制门店的食材选择和供应链,有些加盟商为了降低成本,可能会绕过管理者自行采购,结果是产品品质变得难把控。”凌肖称。

行业现有的竞争格局,也劝退了很多投资者。近两年,麻辣烫行业金字塔特征明显,头部位置被杨国福麻辣烫和张亮麻辣烫抢占,腰部和尾部则被更多街头麻辣烫小店分食。凌肖评价,“赛道基本成型,增量空间不大,也比较难差异化。”

加盟常翻车、高价不高端,杨国福的上市路不好走规模大、能赚钱、对手少,并不意味着杨国福可以高枕无忧。

从招股书来看,加盟商对杨国福的忠诚度并不高。2019年,新开店和关闭店数量分别为986家和1068家,到了2021年前九个月,新开和关闭门店分别为962家和439家。同时,运营时间少于两年的店越来越多,持续开三年以上的店越来越少。

多位分析人士认为,杨国福在资本市场的表现,存在很大的不确定性,首当其冲的就是大型加盟模式的隐忧。

据招股书透露,杨国福对大量加盟门店并不进行直接管理,而是聘请和授权第三方企业,来协助管理及监督加盟店的经营情况。一般来说,授权管理期限为1年,品牌支付给第三方企业的服务费,与加盟店业绩、采购额及新开店数量等直接挂钩。截至2021年9月底,其第三方合作伙伴有18家。

- 沙利文|曾在东北摆地摊,如今要把麻辣烫做上市,门店近6000家

- 毛利率|杨国福没有星巴克的命

- 加盟费|5毛成本却身价过亿,麻辣烫为何这么能耐?

- 宾县|东北,“统治”麻辣烫江湖

- 上市|冲击“麻辣烫第一股”,杨国福提交港股上市申请

- 港股|麻辣烫那么赚钱?杨国福提交港股上市申请 9个月赚2亿元

- 杨国福|麻辣烫人均过百,每家杨国福都有责任

- 餐饮|麻辣烫,中餐的救命稻草?

- 福客|60元一碗的麻辣烫,我吃还是不吃?

- 毛利率|快狗打车上市,第二名的挣扎求生