下行|以恒瑞为样本:医药跌到什么位置了?

文章插图

图片来源@视觉中国

文 | 锦缎

人脑的容量有限,在同一时间点能关注和思考的问题有限,把一个时间点上的思考和总结带到下一个时间点的能力也有限,所谓“好了伤疤忘了疼”。经验形不成积累,就会在原地打圈圈,所以在关键节点做个备忘录,连续地回顾,很有好处。

医药整体从21年7月份开始下调,医药指数跌了30%以上,一些细分方向像CXO和创新药整体跌幅40%以上,在下跌的过程中,每到一个平台期,都会有讨论是不是可以抄底了?

之后又来一轮新低,直到本月出现两个标志性的事件:第一件是关于葛兰的传言,明眼人一看就知道是谣言,尽管在股票市场真相在短期并不那么重要。第二件是信达和礼来合作的PD-1单抗被FDA ODCA毙掉。

毫无疑问,我们现在处在一个医药股价的下行周期,问题是我们现在处在什么位置?未来会怎么走向?我想用一个我目前的认知能够理解和认同的框架来探索这个问题的答案,欢迎大家讨论补充。

01 一个简单的模型企业经营的情况,是一个客观事实;每个投资人都会对这个客观事实有个主观认知;不同投资人因为个人经历和认知能力差异,形成的主观认识不尽相同;不同投资人基于不同的主观认识走到股票市场,交易,然后形成股票价格。

股票价格持续的单向变化,会反过来向着股价上涨的方向影响投资人和经营者的主观认知,投资人的认知更加乐观(悲观),经营者的表达更加乐观(悲观),“说着说着,自己都信了”,股价会因此进一步按照原来的方向传导。

这是短期股价的规律,但是认知毕竟是认知,最后都要屈服于客观事实,当客观事实出现,摆在面前后,所有人的认知都要调整,对之前的单边变化有一个修正和回归,这样拉长时间看,股价的变化最终由长期的客观事实来决定。

这里提到的短期,并不一定是几天几个月,也有可能是1年甚至2、3年。这中间的核心原因,我认为有两个方面:

第一方面,认知在投资人中间的传播需要时间,尽管现在信息传递速度很快,但是信息转化成认知,认知转化成行动需要过程;第二方面,客观事实的验证通常需要一定时间,比如说在2020年就能判断国内上市公司新冠疫苗的商业价值终局是不乐观的,但是直到价格降了三次之后,才在股价上有相对充分的反应。

这里提到的投资人是有权重影响力的投资人,或者大量持币准备买股,或者大量持股可以卖掉,不是你我这样的看官。这就跟市场整体的流动性有比较大的关系,大放水的大河有水小河满,买一点股票就是洒洒水,流动性收缩的时候,投资人光情绪乐观没有用,有时候还得卖卖股票。

这里提到情绪对人的认知的影响,《思考快与慢》里说得更清楚,负责理性思考的系统二往往会受到负责感性思考的系统一干扰,这是底层的认知规律,非常有意思,这是人脑系统的固有bug,这bug跟巴别塔故事一样,要是没有这个bug那人得上天了。

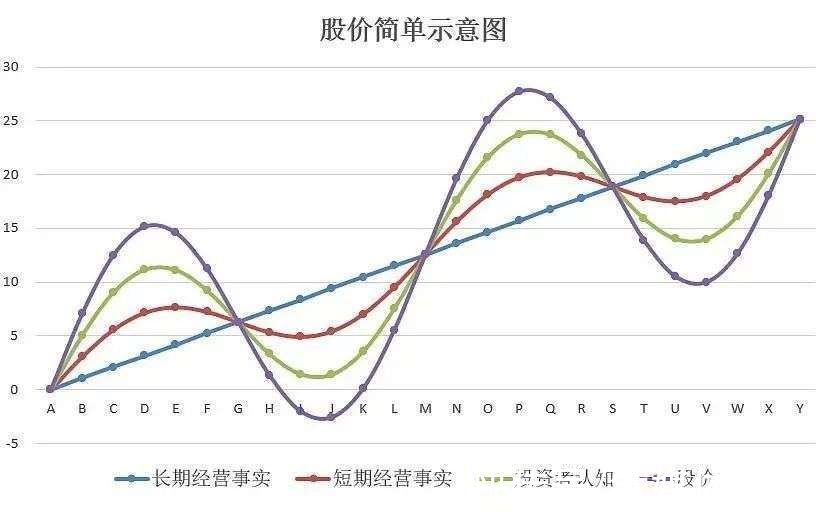

02 股价的拆解基于以上简单模型,我感受到,股价可以拆解成几个因素,长期的经营事实,短期的经营事实,投资者的认知,市场流动性。

股价的周期波动,可以看成是这几个主要因素周期波动的合成;如果对高中物理还有印象的话,我们应该能记得,任何波动都可以分解成多个波动,理解起来就比较形象了。企业长期经营事实,是由一系列短期是经营事实构成的,短期经营事实的变化比较多,投资者认知的变化更加敏感,在叠加市场流动性的变化,共同构成股价的变化。

文章插图

以恒瑞医药来说,长期经营事实就是他管理层不错,他要长期耕耘制药行业,无论风雨,未来有可能一直是中国制药行业老大也可能不是;短期经营事实在眼前可以举例的是:

1)2017年开始他受益到药审改革原来产品批的更快了;

2)2019年后他有一个大产品PD-1上市贡献收入了;

3)2019年开始他的核心仿制药被集采,导致2021年业绩拉垮;基于这些短期事实,2017年开始投资者认知到恒瑞医药香得了不得,2021年开始投资者认知到恒瑞医药臭的不能碰。

这些认知结合起来形成了过去股价的波动,如果去展望更长的时间短期的经营事实影响权重不大,最终长期的股价还是要看对他更长期经营的判断。

基于股价拆解的原理,投资者按照主要盯哪个因素,可以把投资者分成四类:

- 尼克尔|骁龙8以一己之力推动手机散热技术发展,7款骁龙8谁散热最强?

- thinkbook|联想ThinkBook 13x 冰雪蓝上手评测:随时随地,全力以赴!

- 蓝牙耳机|两百以内平头蓝牙耳机有哪些,半入耳蓝牙耳机佩戴轻松

- 苹果|苹果震动确实优秀,可以看出现在苹果主要优势,在于iOS系统

- 不法分子|完美世界:不会以“元宇宙投资项目”、“投资币”等名目吸收资金

- Windows|运动可以佩戴降噪耳机吗?不可以!尤其是户外运动

- 泡泡玛特|醒醒,不是所有东西都可以放进盲盒

- 你以为黑莓凉凉了?NO,它悄悄成为了No.1

- 中消协|醒醒,不是所有东西都可以放进盲盒

- 阿里巴巴|老黄情何以堪!Intel喊话:我们想买下ARM