网贷乱象调查:未申请就打款,利息高还暴力催收( 二 )

采访人员注意到,除了平台之外,与平台合作的一些第三方催收公司,在催收环节,更是有过之而无不及的手段。

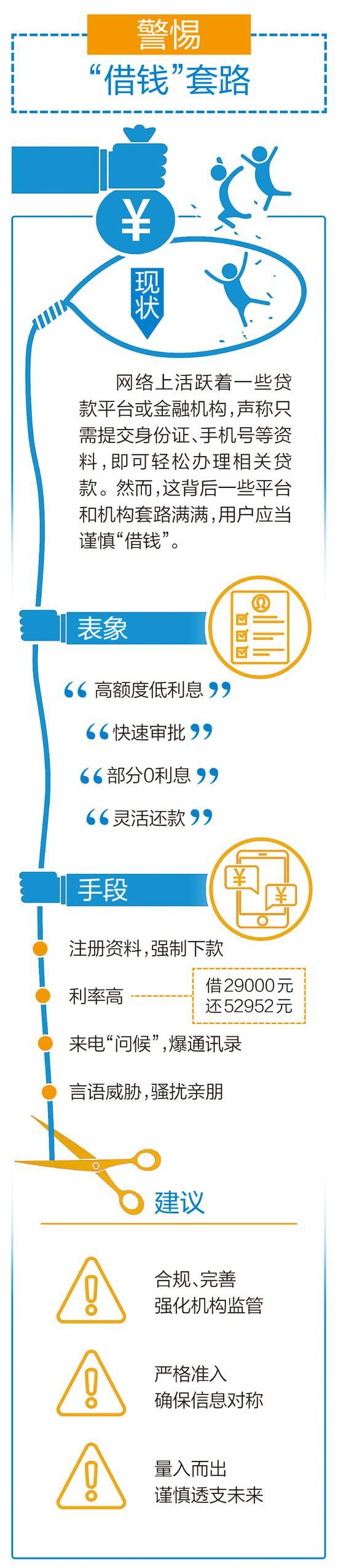

“我是在某平台贷款的,最近还款资金有困难已向客服反映,客服也同意延缓时间上征信记录。但是,第三方催收公司却非常烦人。”吴先生表示,第三方催收公司在自己未失联的情况下,威胁说要逐一“问候”家人朋友和同事,同时还威胁要去居委会贴海报让自己身败名裂。担心如果因此而丢了工作,还款则将会更加困难。“催收已经严重影响了我的生活和个人权益。我的诉求就是要求平台介入协商还款事宜,要求停止恶意催收,停止骚扰联系人。”

在“黑猫投诉”检索发现,针对互联网贷款平台和金融机构恶意催收、暴力催收等的投诉举报高发。在不同品牌和类型的贷款机构之下,都有多条类似投诉。

破局

用监管穿透“千层套路”

采访人员发现,在网络中的一些群组里,有不少网友表示自己“还不起”“还不上了”。以某个具体的贷款平台或机构名字搜索,在其相应的贴吧中,均有不少网友发帖询问,交流如何面对恶意催收、怎样妥善结清贷款等。

“不论金融机构还是类金融机构(平台),都要纳入穿透性监管。不怕有几层套路,但要能看到其最本质的金融逻辑是什么。”中南财经政法大学数字经济研究院执行院长、教授盘和林说,针对金融机构和类金融机构的监管,主要是强化其机构合规性、完善性监管。“一方面,要有准入门槛,不能像原来的一些P2P贷款那样,不怎么经过金融的监管,但实际上却放大了金融杠杆;另一方面,也要强调信息对称的监管,要把相关金融的规则和信息说清楚,不能套路用户。”

盘和林认为,无论普通网贷也好,消费贷也罢,接下来都需继续立好相关金融机构、类金融平台的准入门槛和信息对称规则,只要不符合条件,就可以认定是违规的。这样一来,有利于相关部门监管,老百姓也容易识别和维护权益。过去经常强调消费者要加强自我保护,但实际上金融消费者的自我保护能力是很弱的,“绝大多数的人金融知识匮乏,辨别能力差。因此我主张,市场经济讲究信息对称性,金融监管需要穿透性监管,不解决这些问题,光是靠提高打击力度、追究刑事责任等,依旧不够。”

盘和林提醒市民,无论什么时候,都要有量入而出的意识。哪怕是花未来的钱,也要预备出未来的不确定性。在加强金融监管治理之外,也需要做好公众教育,呼吁消费者自身做好量入而出的计划。“在过度消费或者透支未来消费的时候,还是要保持好一个度,不能太超前。”

【网贷乱象调查:未申请就打款,利息高还暴力催收】

文章插图

- 亚马逊|为避免反垄断调查,亚马逊告诫员工说话时要“注意用词”

- 页面|仅是不能倒计时,还不足以革互联网广告乱象的命

- 盖茨|微软拒绝独立调查盖茨不当行为,股东要求评估性骚扰政策

- 5G|人民日报批评5G乱象,能否多一点真诚,少一点套路?

- 中国联通|人民日报批通信套餐乱象,免流是假的,升级套餐后不能降级

- 经济日报|经济日报:整治直播带货乱象还需下猛药

- 运营商|5G乱象何时休?三大运营商“阳奉阴违”,官媒终于坐不住了

- 续费|提前三天扣钱!12款热门App被调查:自动续费规则令人无语

- 美司法部|谷歌致信美司法部:希望反垄断主管回避调查案

- 征信报告|网贷平台查征信,其实只看这3点!