文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

这是一家主要从事风力发电、轨道交通、汽车等产业领域的新能源企业 。

在风力发电领域 , 公司的风电叶片规模位居国内第二 , 并率先研发生产了海陆两用风力发电叶片 。

这家公司2020年的业绩为3.27亿元 , 比2019年增长了262% , 并创下了自该企业成立以来的历史新高 。

2021年 , 驱动公司业绩增长的因素持续发挥着作用 , 该企业一季度的净利润增长了7倍 , 二季度的净利润增长了6倍 。

目前这家公司的股票处在调整阶段 , 最大回撤为28% , 股价仅10元 。

为了深入了解这家公司的基本情况 , 并分析出业绩增长的原因 。 财报翻译官调研了该企业2021年的半年报 , 并亲自致电了公司的董秘来了解情况 。

巴菲特曾说:“你必须了解财务报告 , 它是企业与外界交流的语言 。 你在股市中赚钱的多少 , 跟你对投资对象的了解程度成正比 。 ”

所以翻译官发文并不是为了推荐股票 , 而是把该公司2021年半年报合计154页的内容 , 精炼翻译成2000多字的文章 。

本文所有的内容 , 均来自该企业的财报 , 并没有任何个人观点 。 发文的目的是帮助大家能读懂上市公司的财报 , 并更好地了解这家企业的基本情况 。

【亲爱的翻译官|A股稀缺资源, 风电叶片规模全国第二, 业绩暴增6倍, 股票已回调26%】

主营业务及核心竞争力这家公司的董秘是位男士 , 说话斯斯文文的 , 态度还不错 。

翻译官:你好 , 我是公司的股东 , 要了解点情况 。

董秘:你好 , 请说吧 。

翻译官:请问 , 公司的业务都有哪些?

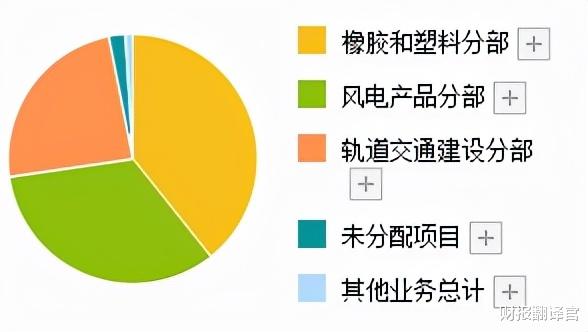

董秘:公司主要从事轨道交通、风力发电、汽车、高性能高分子材料的研制、生产与销售 。

这家公司的橡胶和塑料收入占比为39.96% , 风电产品收入占比为33.98% , 轨道交通建设收入占比为24.61% 。

翻译官:请问 , 公司的竞争力都有哪些?

董秘:在风力发电领域 , 公司的风电叶片规模位居国内第二 , 拥有最强独立自主研发能力的的叶片制造商之一 , 并率先研发生产了海陆两用风力发电叶片 。

董秘:公司目前在全球轨道交通车辆减振领域规模第一 , 是轨道车辆减振系统方案提供者和减振产品最为齐全的企业之一 。

这家企业的亮点在于公司的风电叶片产品符合新能源发展的趋势 , 并且在该领域拥有强大的市场地位 。

(文章最后有企业的名称和股票的代码 , 请先客观中正地了解完公司的基本情况 , 再去揭晓最终的答案)

业绩增长原因本环节的内容和数据均来自公司2021年半年报中 , 第32页的合并资产负债表 , 和第36页的合并利润表 。

下面翻译官将对该企业二季度的财务数据进行分析 , 并找出公司业绩大幅增长的原因 。

2020年第一季度 , 公司的净利润只有939万元 。 到了2021年第一季度 , 净利润达到了7665万元 , 同比增长了717% 。

2020年第二季度 , 公司的净利润只有1959万元 。 到了2021年第二季度 , 净利润达到了1.34亿元 , 同比增长了586% 。

经过分析翻译官方发现 , 公司二季度业绩增长的主要原因是 , 销售净利率的上涨 , 以及财务杠杆的放大 。

2020年第二季度 , 公司销售100元的产品 , 只能赚到0.0078元的净利润 , 销售净利率为0.0078% 。

到了2021年第二季度 , 公司同样销售100元的产品 , 却能赚到2.01元的净利润 , 销售净利率为2.01% , 同比增长了25669% 。

销售净利率的大幅上涨 , 提高了公司产品的利润空间 , 增加了业绩 。

值得注意的是 , 在2021年上半年 , 风电叶片原材料的价格出现了上涨 , 这使得公司的销售毛利率下降了3% 。

- 成忠郎|2月26日丨授官职赐金带 南宋画家备受礼遇

- 我的虎年春联|圆满收官!《豫见年味儿我的虎年春联》获奖作品名单公布

- 翻译家罗新璋与媒体的“对接暗号”,“持《文汇报》者即是”|逝者 | 翻译家

- 陈妙善|明朝禁书:军官收藏道士所赠禁书,事发后互揭绯闻自保,结果怎样?

- 星火|第四届星火文学年在婺源收官

- 阿宽面皮|消费者在阿宽面皮中疑似吃出老鼠肉 官方回应:已达成和解

- 元宵奇妙游|哥伦比亚“欢乐春节”中国文化月圆满收官

- 中国文化月|哥伦比亚“欢乐春节”中国文化月圆满收官

- 酒液|听花酒创新制化增益工艺更多细分香气更多口感维度开启全感官品鉴之旅

- 杨振宁|冬奥歌曲《梦想指路》曲作者捞仔:百岁杨振宁翻译的英文歌词一次定稿