直播|抖音快手直播带货遇冷,流量逻辑真能走通直播电商之路吗?

_原题为 抖音快手直播带货遇冷 , 流量逻辑真能走通直播电商之路吗?

文章图片

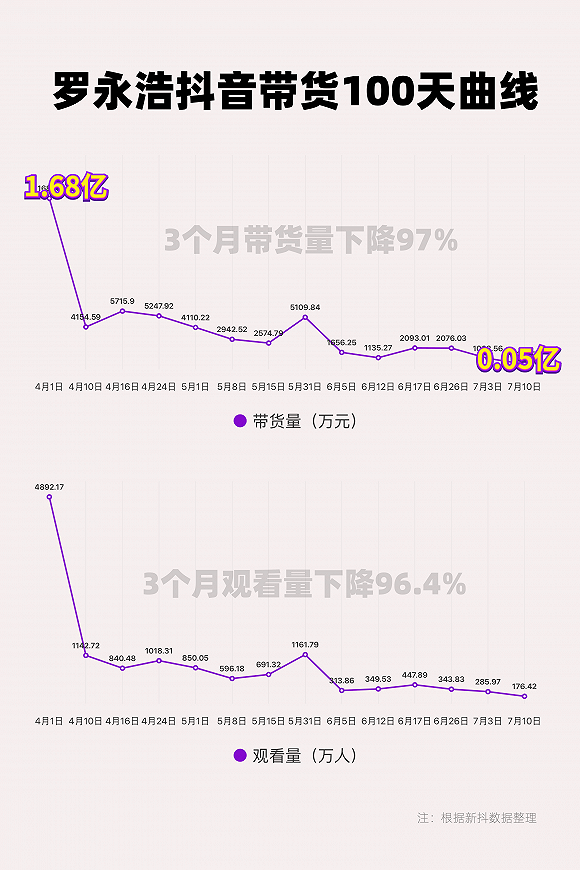

4月1日 , 罗永浩以“初代网红”的身份开启第一场抖音直播 。 根据新抖数据的第三方监测情况 , 罗永浩的首秀战绩为1.68亿元 。

然而 , 1.68亿的辉煌没能维持下去 。 第二场罗永浩获得的推广资源减少 , 带货金额骤减 , 至5月、6月 , 罗永浩的直播平均带货成绩进一步下滑 , 不少场次降低到2000万左右;618期间本是直播带货最高峰的阶段 , 罗永浩的成绩却下滑到1000万左右 。

到了7月 , 罗永浩最近的直播GMV甚至已经只有几百万 。 相比首秀下降了97% 。

罗永浩不是个例 , 流量平台上的更多明星直播都呈现出类似的发展轨迹 。

自从2019年双11淘宝直播带动200亿成交 , 推动直播电商成为风口 。 尤其今年以来 , 各路流量平台 , 带着曾经高高在上的明星迫不及待地“下海捞金” , 试图以名气和粉丝效应作为直播带货的捷径 。

如今大潮还未退去 , 流量平台的直播带货热却已经快速降温 , “裸泳者”颇为明显 。

直播电商的本质是什么?为什么明星带货这么短的时间内就“不好使”了?这或许是流量平台眼下最该思考的问题 。

100天:抖音快手上明星带货的崛起与垮塌

2020年万物皆可直播 , 人人都能直播卖货 。 疫情的影响下 , 直播卖货已不再局限于淘宝直播等电商平台 , 抖音、快手作为内容流量平台 , 也在急于找到流量变现的新方式 , 入局电商的“官宣”给这股热潮再添了一把火 。

5月8日 , 商务部副部长王炳南曾介绍 , “五一”期间 , 线上消费大幅增长 , 全国实物商品网络零售额同比增长36.3% 。 其中 , 直播带货成为新热点 , 电商直播场次和直播商品数量同比分别增长1倍和4.7倍 。

明星们是较早站在这批风口上的人 。 5月 , 包括陈赫、张雨绮在内的多位明星都在抖音快手上相继开启了自己的直播间 , 有的一场交易总额就超过1亿元 。

然而 , 热度没能持续几个月 , 流量平台上的明星直播带货已然遇冷 。 根据WeMedia发布的《直播电商主播6月TOP50榜单》 , 6月排名前10的主播中 , 位置最靠前的明星是第七位的张雨绮 , Top10中的明星仅有三位 , 薇娅、辛巴、李佳琦始终稳居前三的位置 。

同时 , 该榜单上 , 淘宝直播的上榜主播占了6成 , 抖音仅有3人在榜 , 其中被寄予厚望的罗永浩 , 仅列第47位 。 无论是GMV还是稳定度 , 专业的主播、专业的直播电商平台 , 都明显好于首秀火爆的明星和流量平台 。

该榜单还提到 , “林依轮6月新晋在榜 , 6月做到0.66亿元 , 去年9月签约了MCN机构谦寻 , 将明星的身份切换为主播身份 , 这是真正摊牌了 , 想做主播带货就要随时放下明星架子 。 ”

淘宝上林依轮的例子证明 , 明星要做主播 , 不以明星身份自居才是可行的做法 。

从成长路径上来看 , 明星们带货的趋势几乎和薇娅、李佳琦等电商主播的成长相反:专业主播们的带货轨迹都是从几万、几十万逐渐上升 , 慢慢成为带货千万的头部主播;而明星们的带货能力却是在最初的流量红利后 , 呈断崖式下降 。

呈现效果上 , 流量平台上的明星带货也是“水份”最多的领域 。 一位承接了某顶级明星直播的机构工作人员透露 , 6月26日抖音上的某明星直播 , 虽然粉丝数量有7000万人 , 但成交额仅500万 , 在此之外 , 还要投入200万流量成本及额外的100万奖品金 , 该工作人员称:“都是垃圾流量 。 ”

对于这样的现象 , 某MCN机构负责人、参与过多个平台直播活动的资深电商人士评价 , 抖音的明星带货在近期全面垮台 , 问题出在策略上 。 他认为:“抖音网红报价贵、ROI低 , 前期的一波‘收割’后 , 抖音小店功能不完善等等问题暴露出来 , 这已偏离了做电商的初衷 。 ”

1万小时定律:做直播电商其实是创业

归根结底 , 直播电商的本质是销售商品 , 直播只是作为介绍商品的技术手段 , 其本质是通过对商品介绍、消费内容等形式来创造消费者需求 。 很多业内人士认为 , 做直播电商要以商业的逻辑来做 , 而非广告的思维 。

流量平台的打法是 , 将还未成熟的小店体系接入既有的内容平台 , 再通过自带流量和光环的网红、明星一己之力煽动粉丝的购买欲 , 比起更需要基础设施支撑的电商 , 营销和广告更能形容流量平台做直播的实质 。

然而 , 行业内更多的声音是 , 抖音、快手等流量平台极度依赖流量分发 , 而流量又必须依赖主播既有的资源来实现转化 , 因此形成了远超想象的马太效应 。

例如 , 辛巴家族、散打家族两家几乎“垄断”了快手大部分的GMV , 抖音的电商GMV也集中在罗永浩等少数明星手中 。 当罗永浩等明星带货后续乏力时 , 抖音的直播带货之路如何继续 , 已经成为问题 。

此外 , 抖音和快手由于平台转化率太低、电商基础设施不完善的问题 , 无法形成长期、稳定的消费者 , 抖音、快手想要将上亿的DAU变现 , 此前的广告其实是更为轻松的选择 。分页标题

从直播电商的商业逻辑上看 , 直播只是整个商业链条中最直接显眼、但也最末端的环节 。 直播电商更多的功夫在直播之外 , 在选品、品控和服务上 。 如果孤立地看直播 , 会觉得如此低效的购物形式在过去四年中保持高速发展、商家数量极速上升的情况是难以理解的 。

事实上 , 成熟的商家大多会选择把直播带货与自己的消费者运营策略结合 , 形成整体的运营方案 , 从而实现效率最大化 。 对商家来说 , 达人直播是获取新客与粉丝的手段 , 商家在获得粉丝后 , 通过自播的形式运营这批消费者 。 与纯靠流量的明星直播相比 , 这是更健康的直播生态 。

淘宝直播运营负责人新川曾表示 , 哪一个行业都有“一万小时定律” , 在如火如荼的电商直播中 , 这更是金科玉律 , 最后能成长的、能留下来的红人和商家 , 一定是经历过积累 , 潜心做电商的那部分 。

根据淘宝直播的数据 , 在淘宝直播的场次中 , 商家自播的场次比例占到了90% 。 在行业人士看来 , 商家自播生态的成熟 , 才是淘宝直播真正的商业价值所在 。

因此 , 可以推测的是 , 直播电商未来的发展很可能不会独立成一个行业 , 而是作为电商消费者运营的一部分 。 回顾2020年直播带货的轨迹 , 会发现虽然中途有偏离的“虚火” , 但当前正快速回归商业本质 。

从产业发展的角度来看 , 虽然经过了淘宝直播的4年沉淀 , 直播依然处于较为初期的阶段 , 直播带货在2019年的总GMV仅为3000亿元 , 直播带货对整体线上零售的渗透率不到3% 。

因此 , 对流量平台而言 , 乘着风口制造“直播带货大跃进”只是开始 , 下一步如何进行商业逻辑的自洽、克服基础设施的问题 , 才应该是发展的重点 。

【直播|抖音快手直播带货遇冷,流量逻辑真能走通直播电商之路吗?】而对直播电商的全行业而言 , 回归商业本质、商家遵循创业的路径发展 , 才能挖掘出直播电商的潜力和空间 。

- 杭州|杭州女子离奇失踪,网红蜂拥直播没有基本同理心|新京报快评

- 国瑞|青岛国瑞体育“草根足球模式”引省媒关注!还有网络直播

- 猫眼娱乐|黄圣依老公杨子沉迷直播被嘲过气,本人怒怼:老子是八线也比你强

- 直播|“触网攀云”为蜜瓜“结亲” 甘肃民勤举办第三届蜜瓜全网发售暨网络直播带货活动

- |央视联合拼多多凉山开启扶贫直播,百万网友围观副州长做彝族炖鸡

- 直播|今天你违规了吗?快手禁止吵架带货了!

- |抖音上的"棉花哥",棉田击鼓上演"摇滚独秀

- 街拍是怎么赚钱的

- 电子商务|高达70%的退货率… 直播带货为何屡屡翻车?

- 直播带“活”:媒体是如何将线下活动挪到线上举办的?