中国移动、中国电信、中国联通们的5G+内容战,是炮手还是炮灰?

文章插图

文章插图

投稿来源:智能相对论

近年来 , “不务正业”似乎已成为各行各业的主流 。 例如跨行拍电影的阿里巴巴;开展教育业务的字节跳动;从未忘怀手机梦 , 最近卷土重来的格力 。 还有德克士烟熏味香水、六神花露水鸡尾酒、大白兔奶糖唇膏等许多品牌爱用的跨界营销法 。 越来越多企业勇于将触手伸到自己原有业务之外 , 身为央企背靠国家的电信运营商也是如此 。

12月上旬 , 咪咕汇运用母公司中国移动提供的5G网络、8K超高清画质和120帧超高帧率直播技术 , 结合5G全息投影技术和多视角观看方式 , 举办了云上盛典 吾即C位——神武4·动感地带第十四届音乐盛典 。 完成5G网络科技结合文娱内容生产创收引流的新尝试 。

相较于因CEO个人坚持而推出的格力手机 , 以及德克士香水等为引起话题聚集人气而打造的独特联名 , 运营商以内容为标的的业务转型可说是不得已而为之 。

身陷泥淖的运营商

2015年4月 , 国家颁布提速降费政策 。 原本依靠话费网费赚得盆满钵满的三大运营商只好摸摸鼻子 , 多次降低移动语音、数据流量和宽带业务资费 , 使得资费水平大幅下降 。

以流量单价为例 , 2015年移动数据流量单价为91.8元/G , 而后单价连年降低 。 到2019年6月 , 流量单价已低至5.6元/G 。 文章插图

文章插图

随着网络时代的到来 , 流量收入逐渐取代语音收入 , 成为运营商主要收入来源 。 网络技术的日新月异让传输速度及设备性能持续提高 , 使得用户数量急剧增长;加上流量费用连年下降 , 移动数据的用户使用量虽不断提升 , 电信花费却随之减少 。 文章插图

文章插图

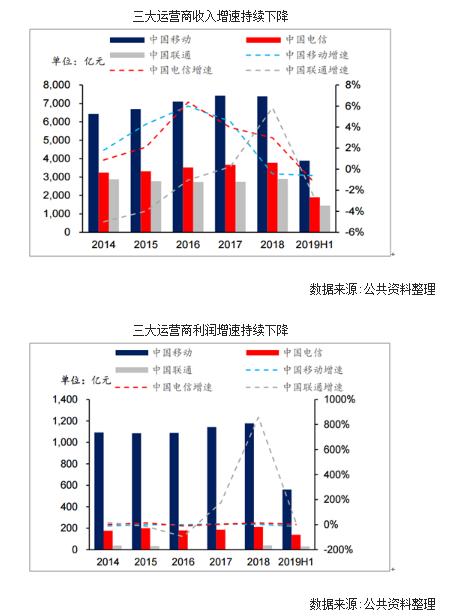

提速降费对于用户而言是一大福音 , 但也大幅影响了电信运营商的收入 。 用户流量的增长无法弥补“断崖式”下降的流量单价所带来的营收及利润增速下降 。 2019上半年 , 中国移动、中国电信和中国联通营收增速分别降低了0.61%、1.32%和2.78%;从净利润情况看 , 除了受到混改红利影响的中国联通于2018年净利润大幅提升 , 中国移动和中国电信净利润增速均有所下降 , 中国移动则在2019上半年首次出现净利润下滑 。 文章插图

文章插图

运营商们在响应政策要求 , 不断加强技术、改善服务的同时 , 面对网络运营成本及人工成本的逐年提升和基础业务价值的持续下降 , 也不禁开始担忧自身的发展 。 原本依靠“通信刚需”不愁吃穿的电信公司 , 如今却为了造福民众而身陷泥淖 。 眼看收入增速一年不如一年 , 运营商们不得不开始思考其他的盈利方式 。

于是 , 三大运营商开始尝试不同的业务模式 。 中国联通首先瞄准了近年来迅速崛起、如日中天的互联网公司 , 推出腾讯大王卡等一系列互联网定向不限量的流量套餐与网卡 , 开启跨界融合的新路径 。

虽然新的业务形态曾为中国联通收割了一大波年轻用户 , 但联通很快发现 , 这种模式无法独享BAT所有内容资源 。 尝到甜头的互联网公司们见利而为 , 不但与中国联通合作 , 也以完全开放的态度欢迎中国移动和中国电信的加盟 。

再者 , 定向流量服务主要是依靠互联网公司提供的游戏、视频影集等内容产品来吸引用户购买流量 , 从而创造收入 , 仍是属于传统的流量经营 。 真正让用户产生粘性的并非价格和品质大同小异的网络流量 , 而是内容产品 。 因此 , 定向流量服务的最大受益者 , 其实是获得音乐、游戏、阅读等方面收入的互联网内容平台 , 而非随时可替换的运营商 。 在三大运营商都推出定向流量服务后 , 原本就严峻的流量资费竞争反而变得更加惨烈 。

在这种模式下 , 互联网公司赚得盆满钵满、而为之引流的运营商流量却增长缓慢 。 对于原本想通过内容产品吸引客户 , 创造流量收入的运营商们 , 似乎是为他人做了嫁衣裳 。

“并购式”转型

想要跳出单纯比拼流量销售的低层面竞争 , 运营商就必须找寻新的盈利点 。 国外一些运营公司就曾尝试内容制作与经营等业务并取得了成功 , 藉由创造出独特的内容产品 , 依靠差异化内容的有偿消费增加盈利点 , 同时吸引流量 , 一举数得 。 如美国电话电报公司AT并与内容生产平台Netflix建立全球深入合作 , 对德国电信全球所有地区用户开放其视频内容等 。

- 浙江省|浙江的五大富豪,四位做过中国首富,仅马云的阿里就1年纳税366亿

- 中关村|柳传志在这里被骗、掘金,书写半部科技史的中关村经历了什么?

- 运营商|信号走丢的锅该谁背?运营商:咱中国人别坑中国人……

- Python|OriginOS Ocean新特性:隐私保护、锁屏界面挂起应用都有了

- 华硕灵耀|颜值爆表、配置全能!双12最值得入手的轻薄本,6K价位锁定这款

- 苹果|苹果资源机(BS机、富士康机)到底能不能入手?真是性价比首选?

- 华为|12月刚开始,手机圈就传来两个重磅消息,与iPhone、华为有关

- grab|东南亚最大的独角兽,网约车Grab纳斯达克上市,市值345亿美元

- 人机|人机融合时代,中国机器人如何弯道超车

- 新浪科技|蜂花、拉夏贝尔学会了「鸿星尔克式营销」,但结局却完全不同