12月3日,网约车市场“一哥”滴滴再度发声,表示经过认真研究,公司即日起启动在纽交所的退市的工作,并启动在香港上市的准备。这一次发声再一次将滴滴拉回公众的视野,在这段时间里,网约车市场再度热闹了起来,各大厂商纷纷加大资源投入,有的平台甚至表示“一天占一城”,誓要以最短的时间抢占更多的市场。

就像是当初的网约车大战和社区团购的低价竞争一样,为了吸引新用户,许多网约车平台都采用新客优惠方案,纷纷以优惠券或红包的形式吸引用户注册,对于网约车司机,还有专门的补贴方案,如花小猪打车给予司机的连续签到奖励等。由此可见,在这几个月的“新”网约车竞争中,即是抢用户大战,也是一场抢司机大战,各家厂商都在近身肉搏,那么在这几个月中,国内网约车市场迎来了哪些变化?

网约车市场的变与不变今年7月份之后的国内网约车市场可以用“热闹”一词来形容,对普通消费者来说,除了打车优惠力度变大了之外,另一个感受是可选择的平台变多了。

一方面,部分原来已退出市场的玩家瞅准时机重回市场,如美团打车App,在滴滴App下架的几天之后迅速重新上线,登陆苹果和各大安卓手机应用商店;另一方面,原有的市场玩家加快了“开城速度”,让部分新开城的用户产生网约车平台多了的感觉,T3出行今年8月初宣布开通深圳等10座城市的运营业务,加快平台的市场覆盖率。

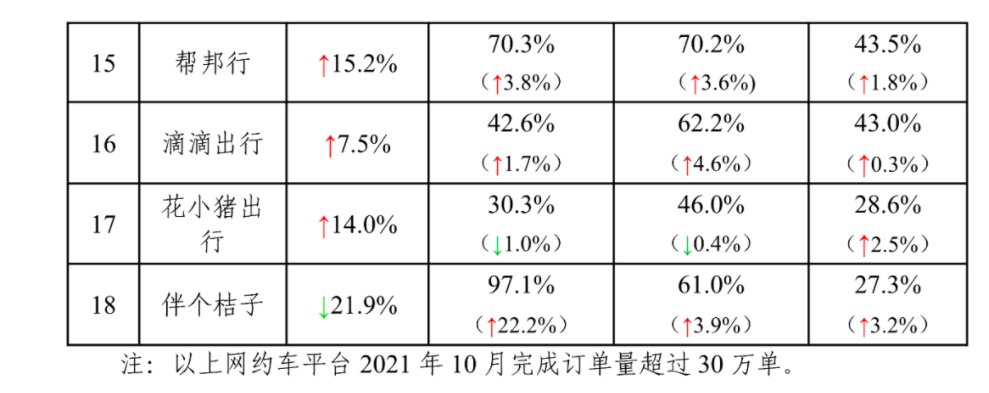

在短短几个月的时间内,各大平台都在重拳出击,不想错过此刻难得的市场风口,但从阶段性数据来看,滴滴仍是国内网约车市场的“主导”玩家。根据交通运输部的统计数据显示,在今年10月的国内网约车市场中,滴滴当月订单量较上月上涨了7.5%,考虑到滴滴月活超4亿,实际上网约车的市场蛋糕仍是滴滴分得最多。

文章插图

不过值得注意的是,与今年7月两位数甚至三位数的订单增速相比,多数平台10月的增速已有所放缓,像是美团打车等平台还出现了一定程度的下滑。以此来看,现在的国内网约车市场格局只能说是出现了松动,但整体上仍未出现较大变化,各种针对用户和司机的补贴活动只能造就短期的繁荣,当补贴一过用户和司机可能还是会选择自己熟悉的老平台。

此前,面对每日经济新闻的采访,司机李师傅表示:这几天注册新平台拉活儿,每单在给司机1.3倍流水之外,还会给20%奖励,此外还有每单6元的奖励。

面对行业的补贴竞争,滴滴也在做调整,前段时间笔者在搭滴滴时,司机表示当接满一定数量的订单后就会有对应的补贴,这是自己多年未见过的事情。

其次,除了用户新鲜感的流失,10月份多数网约车平台订单增速的下降也与市场环境的变化有关。为了避免网约车市场再次走向恶性竞争的老路,今年9月初交通部等多个部门联合约谈11家网约车,要求相关企业检视自身存在的问题,共同维护公平竞争的市场环境。

试着想想,若没有足够的优惠力度,那些原来使用滴滴的老用户还有多少动力更换其它平台?无论是2011年的千团大战,还是2014年的网约车大战和刚过去不久的社区团购大战,在面对市场风口时,玩家们似乎都在比谁能熬,一边互相烧钱冲市场,一边又在拉投资回血,试图把大部分玩家熬没了再收割市场,这套玩法一度沿用至今。

不过7月之后的网约车市场“二战”,说明了恶性竞争已不符合当下及以后市场发展的要求。当然,网约车市场的变与不变的因素还包括其它方面,如平台商业模式和基础服务体验。

为何原有的市场格局难以改变?网约车市场的商业模式可以大致分为C2C和B2C两种,前者属于轻资产模式,平台上的主要运营车辆为私家车,如滴滴出行,而后者属于重资产模式,运营车辆主要来自平台的统一采购,如T3出行和曹操出行。在运营模式上,还有专门的聚合型网约车平台,用户可以同时呼叫部分不同平台的车辆,美团打车、高德和滴滴都属于这一模式。

文章插图

以平台短期的快速市场扩张角度去考虑,B2C不如C2C模式灵活,该模式的玩家不仅要在新市场投放车辆,还要建立运营和后勤等配套服务,所以我们会看到在今年7月的订单增速数据中,T3出行等部分重资产平台的订单增速并不如滴滴。B2C网约车的主要优势是,在车辆和驾驶员方面的可控度更高,解决部分乘客的安全焦虑,提供差异化的打车体验。

- MIUI|超多阉割!升级MIUI 13后,这些功能彻底没了

- 电池|iPhone11及以上更换非原装电池之后,怎么取消通知弹窗?

- 跑分|刘强东承诺五年后送套房,京东的001号快递员如今怎么样了?

- realme|三星、苹果远远落后,国产黑马量产新技术,150W快充刷新行业纪录

- ARM|东芝就位:20TB硬盘雨后春笋般的来了

- 心跳|吴京代言后中兴爆发,也要自研芯片了?红魔红芯1号将亮相

- 阿里巴巴|阿里真是“腹背受敌”?继京东拼多多之后,抖音电商逼近淘系!

- 字节跳动|OPPO亮利刃:7.02英寸超级屏+6050mAh,看完后很满意

- 小米科技|小米10到底要不要尝鲜MIUI13?看了用户更新体验后,建议等等

- |内存拓展功能千万别开?别听网友忽悠,怕杀后台就得打开