基站|华为一手养肥的这家小巨人,真这么值钱吗?

文章插图

图片来源@视觉中国

文 | 市值观察,作者 | 大师兄,编辑 | 小市妹

半个月前,灿勤科技登陆科创板,A股市场再迎5G通信产业链中的硬科技公司。

灿勤科技作为全球重要的射频器件制造商,拥有多项核心技术,是全国首批专精特新“小巨人”企业和第五批制造业单项冠军企业,在2020年中国电子元件百强企业排名中,位列第21名。

值得一提的是,灿勤科技获得了国家集成电路产业投资基金二期的投资,是国家大基金在A股市场持股的第30家公司。

一级市场折价灿勤科技主要产品包括介质滤波器、介质谐振器和介质天线,主要用于射频信号的接收、发送和处理,在移动通信、雷达和射频电路、卫星通讯导航与定位、航空航天与国防科工等领域得到广泛应用。其中滤波器是公司最重要的产品,占2021年上半年收入的88.86%。

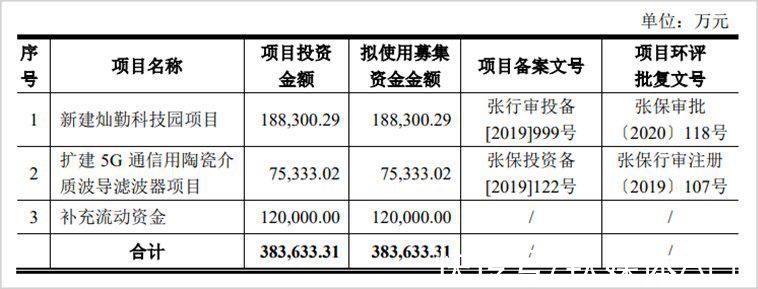

公司此次在科创板IPO,募集资金将主要投向新建灿勤科技园项目、扩建5G通信用陶瓷介质波导滤波器项目等三大领域。

文章插图

来源:灿勤科技招股书

根据预定计划,此次IPO灿勤科技预计募集资金38.36亿元,最终实际募资规模仅为10.5亿元。较低的发行价,使公司募资额远低于预期。

按照2020年每股净利润,公司发行价的静态市盈率只有15倍,远低于同行业可比公司静态市盈率平均水平。比较而言,业务与之类似的武汉凡谷的静态市盈率高达39倍,大富科技静态市盈率更高达310倍。

在市场化定价的环境下,公司在一级市场并没有获得足够的溢价。这其中一部分原因是灿勤科技最近几年的业绩波动性较大,表现并不稳定。

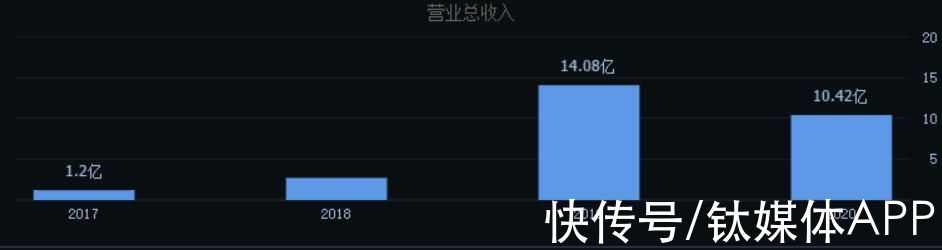

文章插图

公司营收,来源:同花顺iFinD

招股书显示,灿勤科技生产的5G介质波导滤波器在2018年实现小批量交付,同时成为华为在5G陶瓷介质波导滤波器上首个供应商,当年公司的营收达到2.71亿,净利润7794万,同比都增长了100%以上。

2019年,5G商用牌照发放,运营商开始大规模5G的基础设施建设,公司营收随即暴增至14.08亿元,同比增长了5倍,净利润高达7.45亿,同比增长了将近10倍。

但是到了2020年,公司业绩没有延续继续上升的势头,营收下降到10.42亿元,净利润2.66亿,降幅已经非常明显。2021年,公司收入下滑的趋势仍没有得到扭转,前三季度,公司营收为2.49亿元,同比下降超过70%。

业绩下滑,跟下游5G建设的周期波动有一定关系。

数据显示,2021年国内5G基站建设速度有所放缓,上半年5G基站建设量为19万站,而去年同期高达25.7万站。

除了行业的周期因素之外,同传统金属滤波器厂商之间的市场竞争,是公司业绩下降的更重要原因。

资料显示,陶瓷介质滤波器目前在市场中的渗透率并不是特别高,几大主要通信设备厂商中,除华为主要使用陶瓷介质滤波器之外,中兴通讯、爱立信、诺基亚仍广泛使用传统的小型金属腔体滤波器。

行业中武汉凡谷、大富科技等公司,从3G和4G时代起就为主要通信设备生产商供应金属腔体滤波器等射频器件,目前也开始研发陶瓷介质滤波器,部分厂商甚至已经实现批量生产。灿勤在推广新兴产品的过程中,既要面临传统产品的竞争,也要面临同类型竞品的挑战,压力自然不小。

在需求下降和市场竞争的影响之下,公司产品单价不断下降,2018年公司滤波器单价为54.05元/只,到2021年上半年,公司滤波器单价已经降至24.7元/只。量价齐跌,业绩自然不会太好。

作为To B端的公司,灿勤除了业绩下滑之外,公司对大客户的依赖度,也成为投资者担忧的风险点,从而导致其在一级市场的定价融资并不理想。

资料显示,灿勤主要客户包括华为、康普通讯、罗森伯格、中国电科、大唐移动等,报告期内前五大客户的收入占公司营收的比例分别为 79.82%、97.10%、96.31%和88.14%,来自第一大客户华为的收入占营业收入的比例分别为50.87%、91.34%、90.08%和67.27%,公司营收对华为的依赖性可见一斑。

二级市场溢价虽然在一级市场没有获得较好的定价,但是到了二级市场,灿勤科技受到了投资者的追捧。

上市首日,灿勤科技上涨85.71%,报收19.5元/股,随后几日继续大幅冲高,股价一度达到32.8元/股。由于近期5G行业整体表现较好,行业中的生力军灿勤科技也趁势崛起,成为近期上市新股中表现非常亮眼的明星股。

- 华为|这就是实力!华为大量研究项目曝光!

- thunderbolt|热门平板电脑推荐,iPad Air4限时促销,华为与小米表现不俗

- matlab|联想该好好学学?华为宣布决定,任正非果然不一般

- 三星|北京冬奥有多壕?每位运动员都有“三星大礼包”,为何不用华为?

- 华为mate|华为Mate50系列不孤单,苹果遇麻烦,外媒:替华为“冲锋”?

- 显卡|华为系列手机体验如何,只有用过的人才知道,你觉得呢?

- 华为mate|HMS 3.0+麒麟9000+5G,华为Mate新机稳了,最快4月份发布!

- Windows11|麒麟990+5G+鸿蒙系统,华为旗舰跌至新低,花粉:幸福来得太突然

- 华为mate50|华为Mate50基本确认?配置很足,价格成悬念

- 华为|华为分红,员工人均可领40万元