会计|明确了!微信红包这样做账!不懂的会计要被淘汰了!

线上支付越来越普及,那么通过微信支付及收款怎么做账?国家税务总局政策中其实是有明确规定的,快跟小编一起来学习吧!

01税总局明确

支付宝微信支付为非现金支付方式

税务总局所得税司何冰在对《企业所得税税前扣除凭证管理办法》基本概念解析第九条采用非现金方式支付的付款凭证中说到:

《办法》第十四条规定的六方面资料中,第三项必备资料为“采用非现金方式支付的付款凭证”。在对方法律主体消失或者处于“停滞”状态的情况下,现金方式支付的真实性将无从考证,为此《办法》对支付方式作出了限制性规定。

采用非现金方式支付的付款凭证是一个相对宽泛的概念,既包括银行等金融机构的各类支付凭证,也包括支付宝、微信支付等第三方支付账单或支付凭证等。

02微信、支付宝做账新标准!

不懂的会计要淘汰了

微信、支付宝转账的如何做会计分录?今天统一回答!

1、微信、支付宝转账的记账科目——其他货币资金(下设微信和支付宝二级明细)

其他货币资金是指企业除现金和银行存款以外的其他各种货币资金,即存放地点和用途均与现金和银行存款不同的货币资金。包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款和存出投资款等。

2、账务处理:

文章插图

此外,还应注意微信或支付宝会有手续费产生,发生时计入财务费用-手续费。

提醒注意是,原始凭证可以将收款、付款截图、相关的账单或是明细打印出来,以便备查。

03警惕!微信、支付宝收款

小心招来这4大风险!

近日,天津市税务局第一稽查局稽查了一起利用微信、支付宝来隐匿收入的企业,最终天津市税务局第一稽查局要求企业补缴偷逃税款、滞纳金近130万元,并依法给予相应罚款。

所以小编在此要说明,虽然微信支付宝属于非现金支付,但有的公司为了图方便,通过个人微信、支付宝收取货款、支付货款、支付工资等,也是有一定风险的~~~

【 会计|明确了!微信红包这样做账!不懂的会计要被淘汰了!】下面小编就来给大家讲一讲具体有哪些风险。

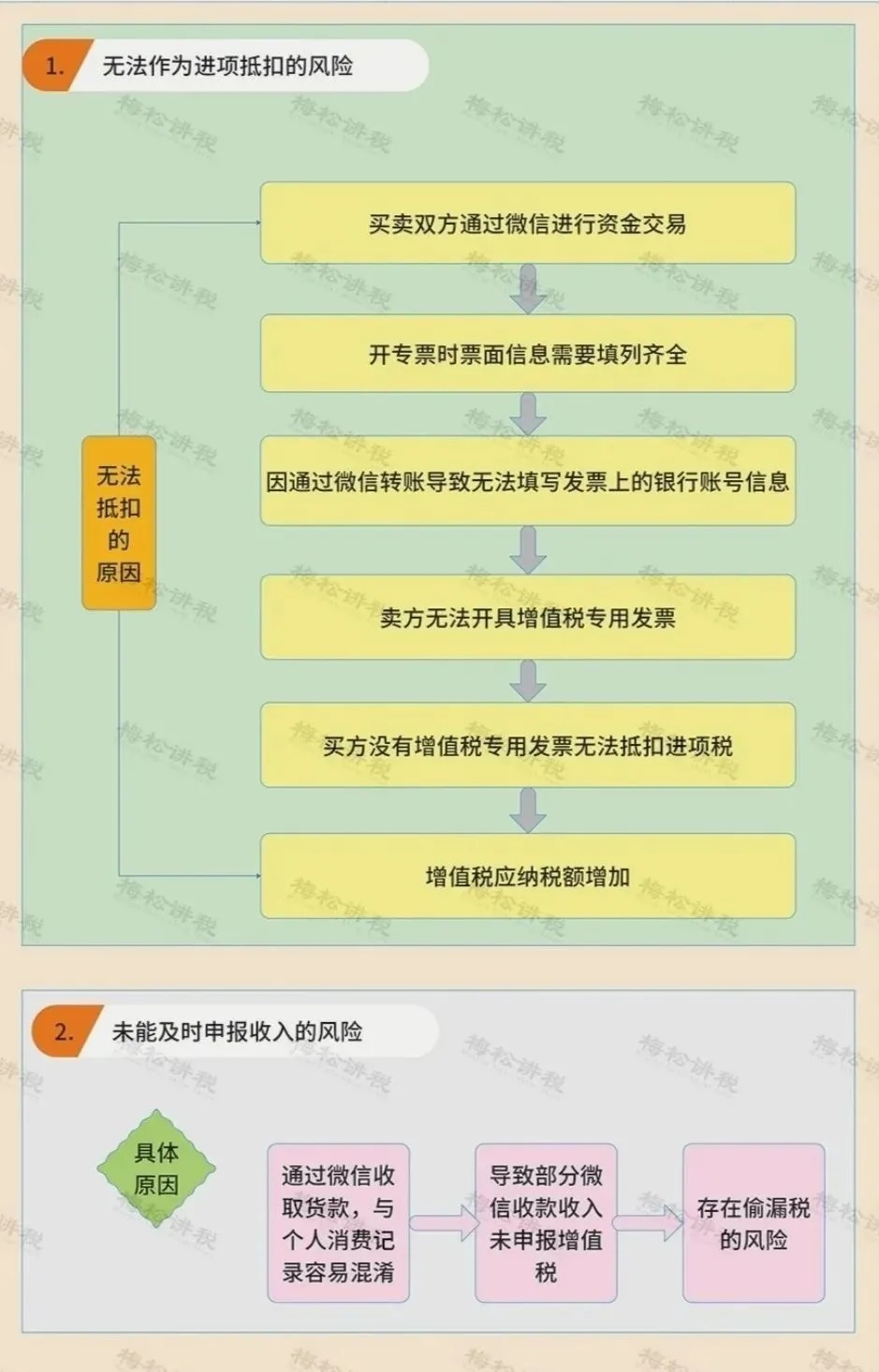

1增值税方面

文章插图

此外,通过个人微信、支付宝支付货款:三流(资金流、货物流、发票流)不一致,可能会被怀疑买发票等被认定为“偷税”;未通过公户支付货款,也很容易收到虚开发票(如供应商找第三方开票等)。

2所得税方面

1、通过个人微信、支付宝收取货款,即使收取的款项都已申报纳税,还是有可能被认定为存在少报或隐瞒收入的风险。

2、通过微信、支付宝给员工发工资:有偷逃个税嫌疑;对未通过银行代发工资,无法取得支付凭证,税前扣除有被调增的可能。

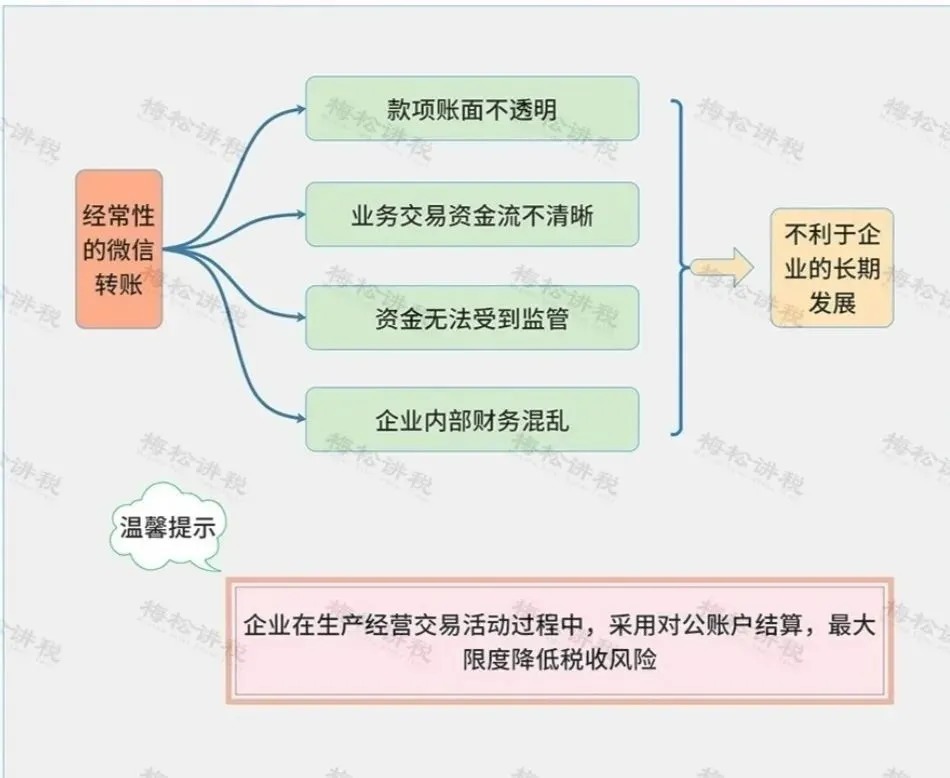

3企业管理方面

文章插图

4股东对债务承担无限连带责任

用个人微信、支付宝长期收取款项,会导致公私财产不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

企业一旦被查实利用个人微信、支付宝收取款项来隐匿收入,补税、缴纳滞纳金及罚款事小,企业负责人还会被追究刑事责任。

04微信红包要交税?这4种处理方式要掌握!

最后,我们来看日常必备的“微信红包”该怎么进行税务处理!

1企业给员工发微信红包

与任职受雇有关,按“工资、薪金所得”所得,适用3-45%的超额累进税率,由企业代扣代缴个人所得税。

2企业派发给其他单位个人的中奖性质的红包

按“偶然所得”代扣个税,税率20%,由派发红包的企业代扣代缴,可以按规定在税前扣除!

企业派发红包委托第三方发红包由外包支付方代扣个税。

3企业派发的且用于购买该企业商品(产品)或服务的非现金网络红包

属于企业销售商品或提供服务的折扣、折让(不区分是否发放给本单位员工),不征收个人所得税。

包括各种消费券、代金券、抵用券、优惠券等,以及个人因购买该企业商品或服务达到一定额度而取得企业返还的现金网络红包。

4个人之间派发的现金网络红包

- 加州大学|马斯克脑机接口公司被指虐猴,参加实验的23只猴子死了15只

- 显示器|首款QD-OLED显示器来了:规格非常强悍,售价比想象低不少

- 算法|千人千面的算法,走到了十字路口

- iphone13|直降610元,iPhone13价格创新低,网友:比国产机“香”多了

- 三星|三星变了?S22系列新机采用X轴线性马达,国产供应商提供配件

- 耳机|realmeGT2Pro官方降价500元,还送耳机,不用犹豫了

- 高通骁龙|2022年了,骁龙870手机还值得买吗?

- 千人千面的算法,走到了十字路口

- MIUI|超多阉割!升级MIUI 13后,这些功能彻底没了

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了