支付|快手上市,还需一块支付牌照?

文章插图

虎嗅机动资讯组

作者|杨群

头图|视觉中国

最近,继字节跳动、携程分别拿到支付牌照后,快手再次被传出“收购持牌支付机构易联支付,从而间接获得支付牌照”的消息。

据悉,这笔交易在收购方式上,快手是以现金+股票的形式进行并购,其中现金在3亿元左右,股票数额及价值不详。收购完成后,快手将持有50%以上股份,成为易联支付最大股东。

对此,虎嗅分别向快手与易联支付官方进行求证,均没有得到明确回复。其中,快手相关负责人表示,“公司正处于上市静默期,不方便进行回应。”而易联支付方面,则电话一直拨打不通。

不过,通过多方打听,多位支付圈内人士向虎嗅表示,该消息基本上是真的。

对于很多互联网公司而言,无论是否布局金融业务,支付牌照已然成为标配。且不论BATJ这些互联网巨头几乎是金融全牌照,更何况美团、滴滴、拼多多也先后拿到了支付牌照。

所以,对于快手谋夺支付牌照,资本市场其实并不意外。但在上市前夕,这块金融牌照对于快手而言,到底有着什么重要性意义?

打赏不够,电商来凑

前段时间,字节跳动因为Tik Tok被禁一事出尽风头。但没想到,快手抢先放出港股上市消息,欲与字节跳动争夺“短视频第一股”。

11月5日,快手正式向港交所递交招股说明书。据悉,快手拟融资50亿美元,目标估值为500亿美元。不过,快手方面尚未公布发行价、上市时间等相关信息。

快手成立于2011年,从GIF动图起家,不断向短视频社交平台、直播业务拓展。根据艾瑞咨询,截止2020年6月底,快手是以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台;以平均日活跃用户数计第二大的短视频平台;以及以商品交易总额计第二大的直播电商平台。

这便是快手估值500亿美元的底气,但支撑如此高估值的业务,到底成色如何?

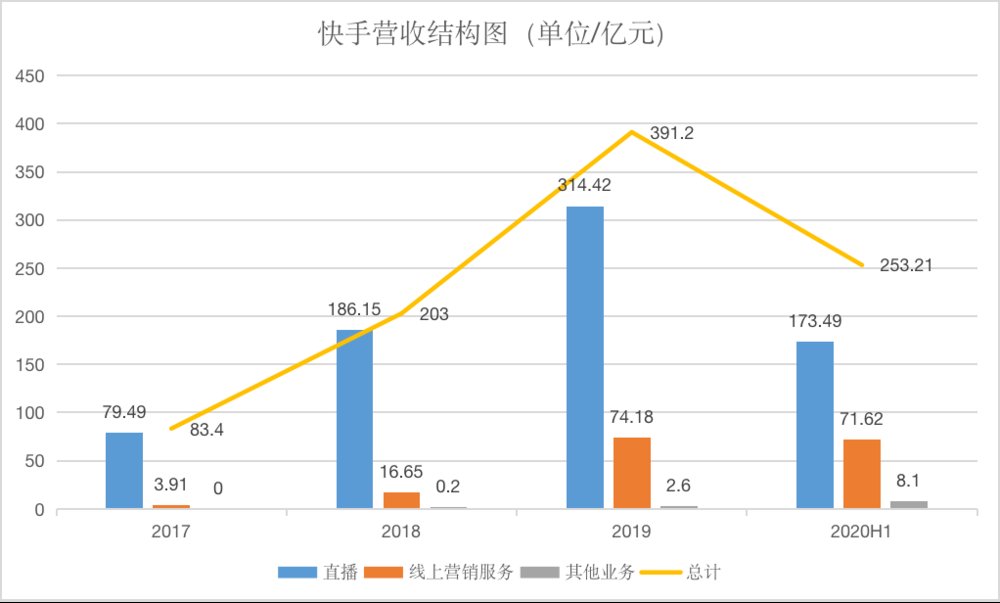

文章插图

资料来源:快手招股说明书,虎嗅制图

从招股说明书得知,快手收入主要由直播、线上营销服务及其他业务三大部分构成。从2017年至2019年,快手收入从83.4亿元上升至391.2亿元,年复增长率为67.39%。增长主要原因是2018年快手开始大规模商业化。

其中,直播收入占到快手收入绝大部分。但直播收入占比在不断下降,从2017年的95.3%下降至2019年的80.4%,到2020年上半年更是下降至68.5%。

直播收入占比下降主要是因为快手广告收入增长迅猛。从2017年到2019年,广告收入从3.9亿元上升到74.2亿元,占比从4.7%上升到19%。到2020年,快手半年广告收入达71.62亿元,堪比2019年全年广告收入,占比也提高到28.3%。

不过,按虎嗅研究总监李彤分析,快手这两大主营业务增长都快触及天花板,只有直播电商业务还有很大想象空间。“与阿里、腾讯、百度、美团们相比,快手主打的直播不具备行业内无可争辩的优势。”

具体来说,以直播业务为例。快手从2016年推出直播功能,用户通过充值快币购买虚拟礼物向主播打赏,而快手则与主播一起参与到打赏分成,具体分成比例因人而异,这一部分收入构成了快手最大一块收入来源。

但快手的直播打赏模式存在付费用户打赏金额方差很大问题,即平台收益主要不是取决于大部分吃瓜群众,而是少部分土豪用户。无论是游戏直播、秀场直播,还是其他类型直播,其实都存在这一问题——那就是很多主播主要靠大哥“供养”。

由于土豪用户打赏的是主播,而不是直播平台。这使得平台不得不在如何吸引主播上花费心思,甚至在与大主播谈判中做出让步。此前经常出现直播平台天价挖大主播,现在虽然直播行业格局初定,但快手面临的竞争依旧激烈。

11月23日,国家广电总局发布《关于加强网络秀场直播和电商直播管理的通知》,明确未实名制的注册用户不能打赏,未成年用户不能打赏。此外,直播平台应对用户每次、每日、每月最高打赏金额进行限制;应对“打赏”设置延时到账期,如主播出现违法行为,平台还应将“打赏”返还用户等等。

本来直播市场竞争激烈,导致行业乱象丛生。而在政府主管部门出手后,快手还想在直播打赏上获得更大收入,难度可想而知。

【 支付|快手上市,还需一块支付牌照?

- gen.g战队|上市一个月直降500元,骁龙8Gen1+5000万,破2亿元销售额仅3分钟

- 榜单|近一年跌近40%,支付宝金选榜单撤下葛兰中欧医疗,蚂蚁财富回应

- 小钢炮|等等党再坚持一下:RTX40显卡10月上市,但价格要涨一波

- iPhoneSE|iPhoneSE3预计3月下旬上市,经典系列大家还会买吗

- 云闪付|都走了支付宝和微信,还有人用云闪付,意义是什么?

- 微信|微信“支付”取消,变成服务对我们有什么影响?

- 微信支付|老了才发现,用现金比微信支付更方便

- 微信支付|使用微信支付,记得打开这4个开关

- 海尔|冰箱线上市场:“一超两强”稳定 日韩品牌溃败 新飞跻身前五

- 支付宝|支付宝与美国摩根大通达成合作,目的是什么?让马云变成现在这样