上涨|美团营收全面上涨

来源:“未来消费APP”(ID:lslb168),作者:赵小米,未来消费独家专稿,未经许可不得转载

文章插图

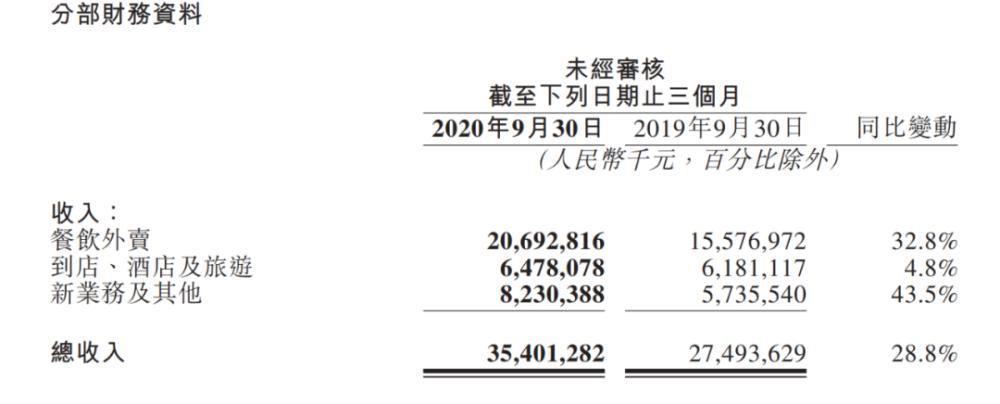

11月30日,美团(3690.HK)发布了2020年Q3(7-9月)财报。其中,整体营收为354亿元,同比增长28.8%,高于市场预计的340亿元。这也是在2020年受疫情大挫后,美团首季度总营收超过2019年Q4的282亿元。截至今日港交所收盘,美团股价维持在290港元/股。

美团的三大业务版块收入增长同样迅速,尤其是到店酒旅业务,首次营收超过了2019年Q4季度,可以说基本摆脱了疫情的影响。

但美团在利润方面,由于在骑手成本与新业务方面的额外支出,不如市场预期。由于计入了三季度公允价值变动收益的58亿元,美团净利润达到了63亿元。但将炒股挣的利润刨除后,美团本身业务净利仅为5亿元,低于彭博分析师此前的预期10亿元。更直观的看,其经调净利润为21亿元,比Q2的27亿元减少28.6%。

总的来说,美团在其原有业务上仍牢据市场,在新业务上砸钱不手软。

原有业务复苏

三个月前,在美团半年报发布之后,美团的股价便迎来大幅上涨,这得益于疫情在国内缓和之际,美团原有业务的反弹与新业务的高速增长。第三季度,美团延续了该增长势头。

在总体收入方面,美团第三季度实现营收354亿元,同比增长28.8%,环比大增43.3%。这也是疫情后美团首次单季营收超过2019年Q4营收,这意味着美团已经从疫情的阴霾中走了出来。

各细分业务上,三大业务较上一季度提升均匀,逐渐恢复经营常态。

餐饮外卖业务第三季度收入207亿元,同比增长32.8%,环比增长42.8%;到店、酒店及旅游业务收入65亿元,同比增长4.8%,环比增长44.4%;新业务及其他部分收入为82亿元,同比增长43.5%,环比增长46.4%。

总体来看,美团第三季度表现优秀。除了在餐饮外卖、新业务两部分Q2便反弹迅猛的业务上收入大幅增长,美团本季的到店业务也进入了正常的增长速度,该版块首次超过疫情影响前的去年第四季度收入。年度活跃商户数也增长至650万,年度交易用户数达4.8亿创新高。

文章插图

来看美团各部分业务的具体数据。首先是其外卖业务,本季美团外卖交易额同比增长36.0%至1522亿元,日均交易笔数同比增长30.1%至3490万单。外卖佣金收入同比增长29.9%至183亿元;三季度外卖新上线品牌商家数量同比增长157%。值得一提的是,将佣金收入与交易笔数对比,美团目前没有增加对商家订单的抽佣比例。

消费端,美团外卖客单价为47.4元,与今年疫情催生的第一季度52.0元、第二季度48.8元相比,单价环比有所下滑。2019年同期,这个数字在45元左右。这说明,美团此前的客单价涨幅,不能在疫情平息之后继续保持。餐饮外卖业务的变现率,也由去年同期的13.9%稍降至13.6%。

同时,美团的年交易用户增速不大。尽管同比增加9.4%,但这个数字比起拼多多等其他平台,并不大。可以预计的是,美团在用户数方面已经基本进入了指数曲线的后段,会持续小幅平稳增长。

那么,如何在已有的用户池中挖掘更大的价值,是美团需要考虑的。

美团也意识到了这一点,开始为用户点外卖提供更多样的场景选择。财报表示,美团针对外卖的不同品类,做出针对性与差异化的运营。如在识别出奶茶受到消费者喜爱的趋势后,美团在七夕节等节假日推出了珍珠奶茶的营销活动(就是社交平台火热过一阵子的“秋天的第一杯奶茶”话题),并拓展了平台上珍珠奶茶的商品规模,实现本季度下午茶类别交易数量的增长。又如夜宵品类,美团在深夜时段增加了夜宵商家曝光率与其他营销手段。

其次是到店、酒店及旅游业务。收入同比增加4.8%至65亿元,净利润从2019年的23亿元,增至28亿元,经营利润率由37.7%升至43.0%。

其中,美团将餐饮外卖用户有意转化为到店餐饮商家。我们观察到,美团外卖APP首页与下单页,均有本地网红美食推荐与大额的到店优惠券。此外,在丽人、亲子、汽车服务等非聚集性活动中,第三季度均实现正向增长。同时,一些消费升级类别如医美、宠物护理增幅加速,付费自习室、互动宠物体验及密室逃脱等针对细分人群的服务类别也迅速增长。

新业务持续砸钱

新业务部分,美团继续对能嵌入其“Food + Platform”战略的领域增加投资。第三季度,新业务收入同比增长43.5%至82亿元,营业亏损也从上季度的15亿元扩大至20亿元。

- 滴滴出行|禁用美团、滴滴等应用后,安卓手机续航能力可以大幅提高

- ssd|SSD价格可能会大幅上涨,趁着还便宜就买

- 美团|外卖商家为何不联合开发专属APP来摆脱美团压榨?作为外卖骑手我想说一说

- 营收|华为手机下滑82%,营收下滑29%,利润却没降?因为手机利润低

- 控制器|营收暴跌近九成,华为海思不气馁,誓要摆脱美国芯片

- 业务|营收再超预期、股价盘后大涨,Uber的玩法滴滴学得会吗?

- 美团|夕阳红海下的挣扎:滴滴夺回话语权,“顶流”美团不示弱

- 英国|亚马逊在英国面临更严格的监管:食品杂货营收突破10亿英镑门槛

- 珍箱|美团推出种草产品“珍箱”

- 华为|年营收下滑28.9%,却大方拿出500亿分给员工,“活该”华为得人心