互联网|逐渐出让的权利:车企与互联网的软硬之争

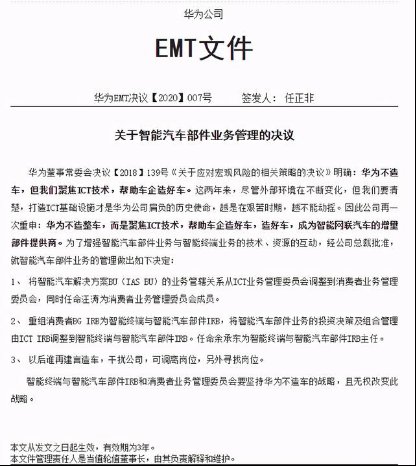

近日,一份疑似关于华为造车的内部文件在网上流传,其中指出华为不造车,而是要聚焦ICT技术,帮助车企造好车,成为智能网联汽车的零部件提供商,并指出以后谁再建言造车,干扰公司,可调离岗位,另外寻找岗位。此番表态可谓强烈,但细看文件下面有一行小字:本文从发文之日起生效,有效期为3年。

文章插图

之所以有如此强烈的表达,是因为华为要造车的新闻一直被反复炒作。而早些时候,长安汽车董事长朱华荣宣布,长安汽车将携手华为和宁德时代联合打造一个全新高端智能汽车品牌,旗下高科技的高端智能产品也即将推出。一旦华为造车,就会影响其对标博世Teri1的定位,影响到车企的合作。

文章插图

按照汽车行业的传统,推出高端品牌跟车型是车企的事,至于用博世的电器零部件还是福耀的玻璃都是供应链管理层级的事情,不会成为品牌发布的内容(新势力除外),更不会提到与车企平级的地位,所以即使华为想把自己当成Teri1也很难。

文章插图

再联想到前不久华为宣布将汽车业务和消费者业务整合,游余承东总负责。这很明显是一条从Teri1过度到OEM的路线(华为曾经也宣称不造手机,结果大家都懂得)。一款车从设计到量产的时间,差不多就是3年。

车企与互联网企业的深度合作,这不是第一起了。也不会是最后一例。

11月16日,滴滴在开放日活动中。联合比亚迪发布了行业首款定制网约车D1。

文章插图

D1为车辆运营设计做了很多优化,注重内部使用空间,基于安卓深度定制的系统并为司机运营场景进行了专门的设计,在后座放了两块乘客娱乐用的车机屏,可以接入如唱吧一类的娱乐服务,将右侧后门改为电动滑门。

这些基于出行运营的设计更改很显然是滴滴给出了定制化的需求,而比亚迪很乐意的接受了每年20万台的批量订单。虽然是联合定制,但运营权在滴滴手里,用户的需求跟运营数据也在滴滴手里,未来产品迭代的需求发起方只能是滴滴。比亚迪所能做的,就是用自己对汽车的理解帮助滴滴实现产品的梦想。

互联网与车企第一轮合作,如今有了某种逐渐清晰的趋势:车企在逐步让渡自己对整车的定义权。

在DT时代,以用户为中心,通过数据的积累,让用户说话,让数据定义产品是大势所趋,而互联网公司离数据更近,造出满足市场需求的车迫使车企不得不跟互联网公司合作。

同样值得关注的还有刚推出的“智己汽车”。

文章插图

11月16日,上汽集团、阿里巴巴和浦东新区共同投资的造车项目公布,三方联合打造的高端智能纯电汽车项目命名公布:“智己汽车”。

上一次,上汽与阿里智车联网级合作的斑马智行,后期就纳入到阿里的版图中。此次合作已经上升到整车层级,也可以理解成是整车企业不得不对互联网造车所做的妥协。

汽车未来核心竞争力

有咨询机构预判,未来的汽车超过80%的变革来自电子电气架构和软件。在整车成本体系中,软件成本占比将从现在15%上升到60%。

那么,软件定义汽车之后,汽车行业会形成什么样的市场态势呢?可以用商用车市场的例子参考。

智能网联软件之与乘用车市场有点类似于发动机之与商用车市场。虽然乘用车与商用车同属于汽车大类,但一个是面向人的需求做mobility,一个是面向货物的需求做物流,两者的商业逻辑是截然不同的。

乘用车领域通常是 OEM作为行业龙头存在,车企掌握着整个行业的话语权,而在国内则是形成合资车企与国产车两大阵营。比如我们大都知道宝马分为3系、5系、7系,却不知道发动机的品牌。

文章插图

而商用车市场却是另外一番景象。

首先,从2020年1-10月份中国重卡企业销售排行榜可以看出,商用车基本是自主车企的天下;

其次,相对于整车品牌,用户更看重发动机与变速箱等核心零部件的品牌。比如一位车队队长表示:“相对于整车我们更看重三大件,发动机、变速箱选好了,什么品牌也无所谓了,其他车壳子坏了就修呗。”

- 互联网|传统企业里,产品经理的价值衡量难题

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了

- 三星|国产屏和三星屏:优势从一边倒,逐渐演变成强强对决!

- type-c|互联网公司纷纷裁员,寒冬真的来了吗?

- hr|互联网企业监控员工上班引热议,是时候关注员工体验了?!

- |国内互联网巨头风向变了

- 显卡|互联网大厂,裁员消息频频出现,背后到底反映了什么样的现象?

- 贵州网新闻|让中专生圆梦!传智互联网学校科学解决人才“供需矛盾”

- 裁员|知乎被曝大裁员、B站审核员猝死、后台监测员工跳槽,互联网就业者的人生百态!

- 中国互联|为什么中国互联网加班这么严重还是干不过老美?