靴子|美团需要新靴子

编者按:本文来自微信公众号电商在线(ID: dianshangmj),作者杨泥娃,创业邦经授权转载。

不久前,王兴在饭否分享了自己对“靴子落地”的看法。这个在财经报道中经常出现的词语,表达的是某项政策规定或者某个公司的新业务被付诸实践了。

文章插图

最近战火正旺的社区团购,无疑就是美团的新靴子。

业务呈八爪鱼形式分布的美团,其实脚上穿的“靴子”一直很明确:一个是到店团购、一个是外卖。左右脚的配合让美团在本地生活领域站稳了脚跟,并且从低毛利的服务中走出了盈利模型。

【 靴子|美团需要新靴子】今年以来,美团的发力点落在了实物电商,押注美团闪购+美团优选,实现了同城零售在不同城市的布局。无论是铺天盖地的媒体文章,还是王兴自己在财报中的反复肯定,美团在实物电商领域无疑拿出了再造美团的气势。也是在这种新想象力的支撑下,美团市值一路高涨,一度涨超2万亿港元。

文章插图

(截止发稿,市值达1.7万亿)

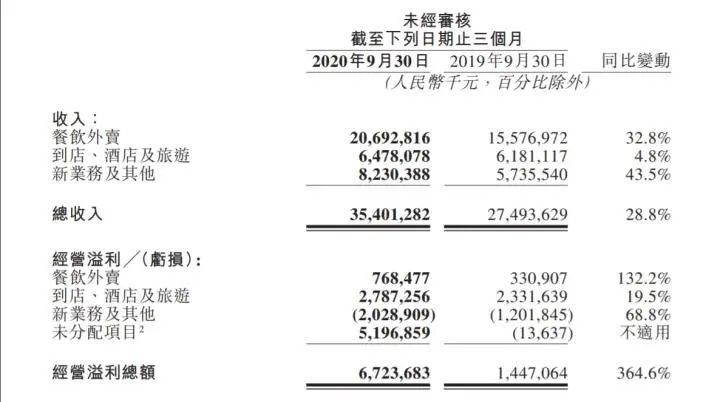

11月30日,美团公布了2020年Q3季度财报,该季度营收354亿元,同比增长28.8%;经营利润由2019年第三季度的人民币14.47亿元增加至本季度的人民币67.24亿元。

持续盈利的美团,显然不能再讲“护城河”的故事了,要维持两条腿的高速奔跑,还要注入新的动力。买菜、团购这些新业务就被赋予了新的期待。

外卖推着平台走这一季度,美团的高盈利成了最大亮点。

本季盈利67亿元,远超过市场预估的4.35亿元。为什么超出这么多?这其中有58亿元其实是通过投资获得的收益。有分析指出,这部分收益主要来自理想汽车股价近期的暴涨。

理想汽车招股书显示,美团旗下Inspired Elite持股14.5%。得益于理想汽车的股价大涨,也间接催升了美团净利润的暴增。但某种程度上说,盈利只是“看起来很美”。经调整后实际盈利为20.55亿元,同比增速5.8%,低于去年同期的7.1%。这或许也解释了为何财报发布当天,美团港股尾盘跳水。

具体来看,外卖贡献了7.69亿元的经营利润,同比增长132.2%;到店、酒店及旅游业务贡献了28亿元的经营利润,同比增长19.5%。

文章插图

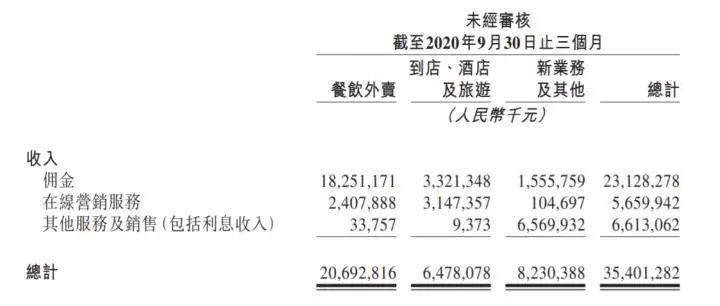

外卖业务依旧是拉动大盘的主力,是平台最活跃的部分。财报显示,外卖交易金額同比增长36.0%至1522亿元。餐饮外卖的交易笔数也同比增长30.1%至3490万笔,每笔餐饮外卖的订单价值同比增长4.5%。

「电商在线」大致测算了一下,本季度餐饮外卖业务交易额1522亿元,平均客单价为47元左右,略低于上季度50元。本季度的佣金收入在182亿元,单笔佣金在5元左右,抽佣率11.9%,与上季度基本持平。

文章插图

值得注意的是,餐饮外卖的变现率在降低,由2019年同期的13.9%降至2020年第三季度的13.6%,但稍微高于上季度的13.4%。也就是说,美团还在通过平台补贴等运营方式持续投入来维持增长状态。

尽管美团外卖早已走出了补贴换增长,但今年以来的补贴投入除了为摆脱疫情影响,还有来自对手的步步紧逼。

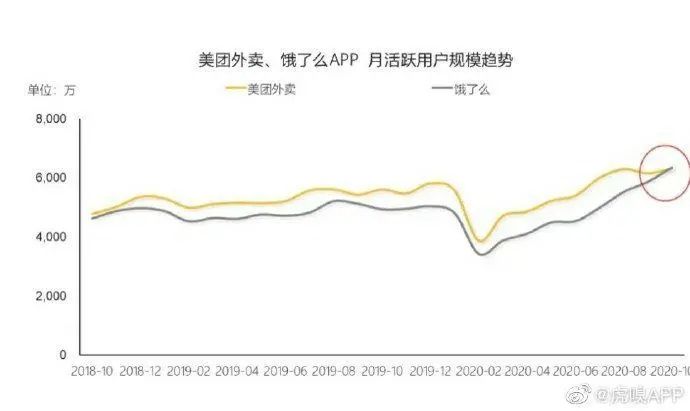

虽然从市场份额来看,美团领先饿了么,但阿里对本地生活市场的决心,让饿了么从单打独斗迎来了支付宝的流量助攻,合力打造生活服务平台。双11前,饿了么再祭出百亿补贴的牌,并与支付宝掀起了本地生活的双11。

根据QuestMobile的数据显示,饿了么在10月份的MAU(月活跃用户)已经超越美团外卖,这是饿了么近两年以来月活用户首次在App端高于美团外卖。

文章插图

当然,短期内这还不足以撼动美团的位置,美团本季32.8%的增速依然高于饿了么。但进入外卖下半场,美团想要继续瓜分走市场也没这么简单,挖掘并维护好存量空间才是美团外卖的选择。

在财报中美团有提到:“就到店餐饮业务而言,随着我们将更多餐饮外卖商家转化为到店餐饮商家,餐饮外卖业务与到店餐饮业务之间的协同效应在本季度進一步加强”。

到家商家对美团来说,体量不算大,却是真正的“现金奶牛”。相比外卖业务本季3.7%的经营利润率,到店业务利润率达到43.0%。但从成长性来看,到店业务同比仅增加4.8%至人民币65亿元。

相较以往酒店业务的快速增加,此次在财报中,美团特别提到了一些垂直生活场景的表现。

- t知乎没有裁员,但其视频业务需要进行改变了

- 微信|现在想做个取代微信的社交软件,需要烧多少亿才能把微信烧死?

- |手机需要经常“重启”吗??过来人告诉你:?这个操作才更正确!

- 滴滴出行|禁用美团、滴滴等应用后,安卓手机续航能力可以大幅提高

- 产品|认知负荷——设计师需要知道的重要法则

- 三星Galaxy|三星GalaxyS22系列旗舰手机终于来了,这是你需要知道的一切

- 华为鸿蒙系统|华为鸿蒙暂时不会成为主要系统,因为还有很多瑕疵,还需要改进

- 美团|外卖商家为何不联合开发专属APP来摆脱美团压榨?作为外卖骑手我想说一说

- VR|进入元宇宙前,你需要知道这两个概念

- 机箱|word文档需要手写签名怎么办?在这里要用到校对功能!