蔚来|蔚来、京东投资的打车企业赴港上市,抢走滴滴共享出行第一股

南都采访人员获悉 , 10月9日 , 香港联合交易所披露了嘀嗒出行递交的招股书 , 开启上市进程 。 据招股书介绍 , 嘀嗒出行拟通过上市募集资金 , 用于扩大用户群及强化营销及推广举措 , 提升平台的技术能力及升级安全机制 , 增强变现能力及丰富变现渠道 , 在中国出行市场价值链中选择性地寻求战略联盟、投资收购机会 , 以及其他一般公司用途 。整体注册用户数超1.8亿 , 上半年盈利1.51亿

值得注意的是 , 嘀嗒出行招股书在增长策略方面提及 , “拟选择性地在中国出行市场的价值链中寻求战略合作、投资及收购 , 以进一步提升竞争力 。 我们将评估并执行联盟、投资及收购机会 , 以补充及扩大业务、优化盈利能力、帮助我们渗透至中国出行市场的周边领域 , 并为平台增添新功能 。 例如 , 我们可能会考虑通过投资或收购自动驾驶汽车公司以扩大服务范围(包括部署自动驾驶出租车等) , 以深化中国出租车行业的数字化转型 。 截至目前 , 我们尚未物色到任何潜在投资或收购目标 。 ”

嘀嗒出行成立于2014年 , 率先推出顺风车服务 , 2017年推出智慧出租车服务 , 2018年品牌名称由“嘀嗒拼车”升级为“嘀嗒出行” , 曾先后获得蔚来资本、IDG、崇德投资、易车、高瓴、京东及携程的投资 。 截至2020年8月31日 , 嘀嗒出行的整体注册用户数已突破1.8亿 。 今年上半年 , 嘀嗒出行APP平均每月产生的活跃用户约为1470万名 。

2017年-2019年 , 嘀嗒出行收入分别为人民币4893.5万元、1.176亿元及5.806亿元 , 今年上半年收入约3.11亿元 , 同比增长66% 。 “按经调整利润净额计算 , 我们自2019年起已实现盈利 。 ”招股书披露 , “2019年及截至2020年6月30日止6个月 , 我们的经调整利润净额分别为1.72亿元及1.51亿元 , 而同期经调整纯利率则分别为29.7%及48.6% 。 ”而2017、2018年 , 经调整利润净额分别亏损9701.7万元、10.68亿元 。 南都采访人员注意到 , 2018年嘀嗒在顺风车、出租车的司乘双方均投入大量补贴奖励 , 当年的销售及营销开支中 , 用户奖励达9.39亿元 , 合计占比85.8%、为近几年最高 , 一定程度上拖累了盈利 。

在风险章节 , 招股书声明 , “我们过往曾经历亏损净额、负债净额及负经营现金流量 , 无法保证日后能够实现及维持盈利能力、维持资产净值状况或继续自营运产生足够的现金流量 。 随着进一步落实长期策略 , 可能会出现亏损净额 , 这可能会对我们的短期财务业绩造成不利影响 。 ”

目前 , 嘀嗒出行拥有282名及298名全职雇员 。 为了在技术上投入大量资源 , 截至2020年6月30日 , 研发团队有132名成员 , 占雇员总数的46.8% , 其中约85%持有学士或以上学位 。

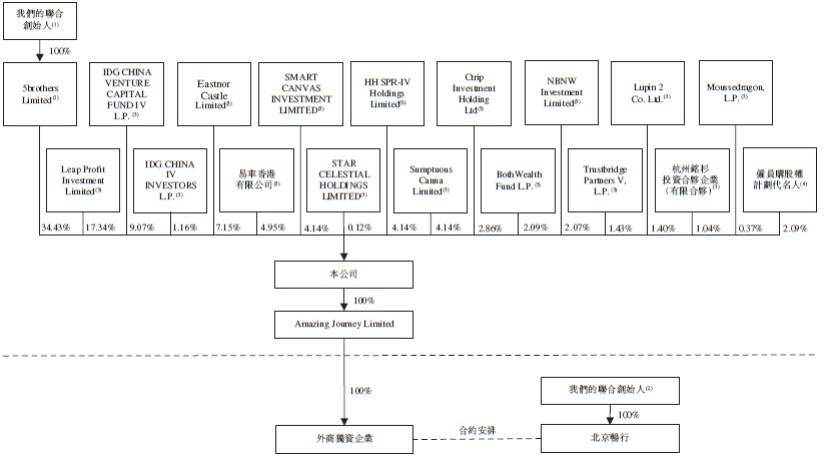

在股权架构方面 , 嘀嗒出行董事长、执行董事兼CEO宋中杰 , 执行董事兼副总裁李金龙、李跃军、朱敏及段剑波(同时也是五位联合创始人)通过共同控股公司持股34.43%、占总投票权50%;并分别持有嘀嗒出行运营主体北京畅行信息技术有限公司60.58%、10.54%、10.54%、10.54%及7.82%的权益 。 上市前 , 嘀嗒的机构股东中 , 蔚来持股21%、IDG中国持股10%、崇德投资持股7%、易车持股4.95%、高瓴资本与京东分别持股4.14%、携程持股2.86% 。

文章图片

嘀嗒出行股权架构

嘀嗒顺风车市场份额达66.5% , 上半年交易额33亿

顺风车和出租车是嘀嗒出行的两大主体业务 。 招股书援引的第三方行业研究报告显示 , 中国顺风车市场的交易总额预计将由2019年的140亿元增加至2025年的1139亿元 , 复合年增长率将为41.8% , 成为四轮出行领域增长最快的细分市场 。 按交易总额计算 , 预期2025年顺风车的潜在市场总规模将达到5229亿元 。

- 京东图书与文轩在线携手,会颠覆图书电商的格局吗?

- 存量|存量基金投资新三板无需召开持有人大会

- 中心|首届国际模拟投资仲裁中国赛在深圳举办

- 挖贝网|投资收益同比增长,天通股份前三季度净利3.33亿增长126.91%

- 证基风云|行业速递|科创板首单CDR来了!券商对投资者权限要求各异

- 金融投资报|一盒泡面而已要不要这么高端?,你可能吃不起方便面了!10元20元越来越贵

- 投资|变更募资用途买资产 新大正吃关注函

- 丁祖昱|数据中心成投资新风口“数字地产”受青睐

- 情绪|中国内地投资者情绪更加积极

- 权益|权益资产是最好的长期投资