大哥|绿地控股:不做大哥好多年,债务拖累追赶步伐越来越小

曾经的地产界“一哥”绿地控股(600606.SH) , 如今在为了保住行业前十位置而奋力拼搏 。 但负债总额的不断攀升 , 让它难以轻装上阵 。 对于已被纳入“红档”的绿地控股而言 , 未来有息负债不能超过当前水平 , 融资规模增量有限 , 也就意味着它要加强自身创造现金流的能力 。

重回前五难度不小

根据克而瑞公布的数据显示 , 2020年1-8月 , 绿地控股以1693.0亿元的销售额 , 暂时排在全国百强房企第七位 。

文章图片

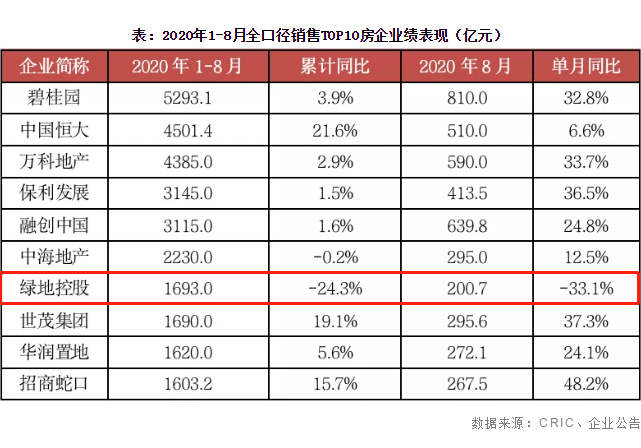

就整体表现来看 , 绿地控股表现并不突出 。 根据克而瑞公布的数据显示 , 截至今年8月 , TOP10房企销售基本恢复正常 , 其中恒大、世茂集团和招商蛇口三家房企实现了两位数的增长 , 华润置地、碧桂园、万科、保利和融创也都取得了正增长 , 中海地产也基本接近去年同期水平 。 而绿地控股是一个例外 , 同比大幅下滑 , 跌幅为24.3% 。

需要注意的是 , 绿地控股在8月份的表现不尽如人意 。 克而瑞数据显示 , 8月 , 包括碧桂园、中国恒大等在内的TOP10房企 , 开足马力“抢收” , 碧桂园当月销售额高达810亿元排名第一 , 融创也取得了近640亿元的销售额 , 万科、恒大等也超过了510亿元 。 但绿地控股8月销售额仅200.7亿元 , 而且是当月唯一一个同比下滑的TOP10房企 , 下滑幅度高达33.1% 。

虽然仍然排在行业前十 , 但绿地控股后面的追兵都显得后劲十足 。 数据显示 , 今年前8个月 , 对绿地控股紧追不舍世茂集团销售额已达1690.0亿元 , 与绿地控股仅差了三个“小目标” , 而华润置地和招商蛇口的销售额也突破1600亿大关 。 在随后的时间里 , 只要三家房企稍一发力 , 完全有可能超过绿地控股 。

从目前来看 , 绿地控股虽然能够保住行业前十位置 , 但是想要保住2019年的排名 , 有些难度 。 根据克而瑞公布的数据显示 , 2019年 , 绿地控股以3880.2亿元的销售额排在百强房企第6位 , 身后是中海地产 。 现如今 , 两者已经调换了位置 , 而中海地产的销售额也超出了537亿元 , 已经率先抢占到了有利位置 。

让人稍感意外的是 , 绿地控股也曾当过“一哥” 。 2014年 , 万科、绿地今年分别蝉联销售金额和面积榜桂冠 , 同时是国内首批两家“两千亿”企业 。 可能谁也没想到 , 五年后的今天 , 费了九牛二虎之力的绿地控股 , 却仅仅是为了保住前十位置 , 其境遇让人略感心酸 。

业绩小幅下滑

除了名次不保 , 绿地控股还有面临业绩下滑的烦恼 。

半年报数据显示 , 绿地控股2020年上半年实现营业收入2098.4亿元 , 同比增长4.2% 。 传统开发业务疫情期间依旧稳定,营收同比增加7.2%;基建营收同比减少15.9%;商贸业务逆势增长,在天津、西安等地依托“绿地贸易港模式” , 上半年贡献营收249.8亿元,同比增加198.3% 。

增收但不增利 。 半年报数据显示 , 归母净利润80.2亿元 , 同比下降10.8% 。 公司业绩增速不及收入 , 主因是房地产合作项目投资收益减少9.1亿元 。

利润率方面 , 也出现下滑迹象 。 半年报数据表明 , 上半年毛利润14.9% , 较2019年下降0.6个百分点 。 归母净利率3.8% , 较2019年上升0.4个百分点 , 变化不是很明显 。

近年来 , 绿地控股房地产业务方面提升幅度有限 。 数据显示 , 2019年 , 绿地控股地产业务实现合同销售金额3880亿元 , 与2018年基本持平 。 而对于2020的销售目标 , 绿地控股高层给出的说法是“稳中有增” 。 可见 , 未来通过地产业务提升业绩的空间并不是很大 。

当然 , 在利润率方面 , 还是存在改善的可能性 。 通过特色小镇、科创园、城际空间站等产业协同方式获取低成本土地资源 , 2019年新增土地权益建面达3508万平方米 , 楼面价持续保持低位 , 仅为2439元/平方米 , 拿地成本优势显著 。 这对未来改善毛利率水平 , 有所帮助 。

- 交易|豫能控股拟定增收购濮阳豫能 转型综合能源服务商

- 派出所|网友调侃:走出大哥的步伐,男子捡到猫头鹰肩扛送派出所

- 经济观察报资讯|格力地产“大健康”布局成效渐显,控股公司科华生物净利大增

- 游人馆|炉石传说:又强又好玩的卡组来了,提前下场的大哥是关键

- 新华网|“大哥,我想和你一起走一走”

- 控股|红杉陪跑10年,48岁的它又上市了,诞生多个亿万富豪

- 公司|英搏尔:控股股东及其一致行动人拟减持不超2.86%股份

- 魏标|英搏尔:控股股东及其一致行动人拟减持不超2.86%股份

- 北青网综合|北京地铁女乘客晕厥 天津大哥出手相助

- 格隆汇APP|敏华控股(01999.HK)与理想家居订立新框架协议