【年报|业绩杀!个个靓丽。】

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

1、昨晚出完的几个年报 , 我去看了看 。 先主要将讲讲医药 。

智飞显著超预期 。

大参林也是优秀 。

恒瑞就不咋的了 。

智飞生物2020实现营业收入151.90亿元 , 同比增长43.48%;

扣非利润33亿元 , 同比增长39.13% 。 智飞这5年简直飞黄腾达 。

一季报营收49% , 扣非近80% , 比2019年也是高增 。

但股价今天不再涨 , 那是涨多了 。

2020年涨幅:197%

2021年涨幅已经:26%

这才是真牛股 , 一股致富 。

大参林则最近跟着恒瑞大跌 , 但年报优秀 。

2020实现营业收入145.80亿元 , 同比增长31%;

扣非利润10.2亿元 , 同比增长48.13% 。

这十年 , 通过内生增长与外延并购 , 利润从1到10 , 真叫十倍股 , 上市才4年涨幅4倍 , 一年一倍 。 更重要的是 , 这个赛道 , 中国还在起步期 , 集中化提升空间大 。 当前市值才480亿 ,动态估值48 , 滚动pe45 , 就显得不贵了 。

它去年以来也翻倍过 , 最近回撤厉害 , 因此低位出业绩 , 今天就涨了起来 。

几大药房对比一下:

龙头还是认准大参林 。

恒瑞不怎么理想 , 解读的很多 , 就不多说 。

后面讲一个劲爆的 , 金域医学 。 这个业绩不得了 。

年报:

一季报:

一季报爆炸级别 , 同比十倍业绩!!

不过大家知道今年春节期间核酸检测的需求 , 因此股价有反应 , 去年涨幅也是150% , 今年还是涨的 。 不过这个算疫情年的恩赐 , 年报估值压到30 , 但是不代表未来还能挣这么多钱 。 因此也是谨慎 。

疫情年最典型的是英科医疗 , 可以作为学习的参照 。 目前估值只有8pe , 但依然要跌 , 就是这个道理 。

英科的一次性手套、金域的核酸检测 , 都会成为渐行渐远的东西 , 而疫苗注射依旧在 , 因此相比起来 , 智飞这些更看好 。

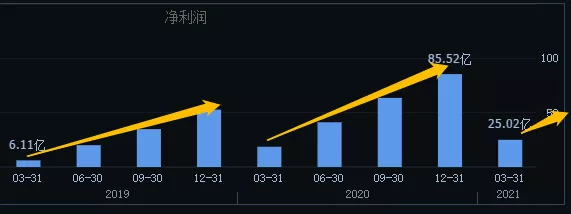

2、下面讲一下光伏行业 , 今晚要出的隆基 。

盘后出来年报:

2020年营收545.83亿元 , 同增65.92%;

归母净利85.52亿元 , 同增61.99%;

扣非归母净利81.43% , 同增59.87% 。

几千亿的龙头公司 , 利润赚到爆 。

一季报出来也是同比大涨 。

1Q21营收 158.54亿元 , 同增84.36%;

归母净利25.02亿元 , 同增34.24%;

扣非归母净利24.20亿元 , 同增37.46%;

毛利率23.21% , 同降 5.66PCT(会计准则因素) , 环增 3.84PCT , 业绩大超预期 。

我们看一个行业 , 不要简单看龙头或者某个公司 , 我们拿通威、福斯特、中环、阳光电源等一起考察 。 就更能研判板块 。

比如福斯特出完年报、一季报:

通威股份年报、一季报:

我们可以看到 。 整个光伏板块2020年是暴利时间 , 一季报也还是增速迅猛 。

但如果因此认为可以大买特买 , 也思考得比较简单了 。

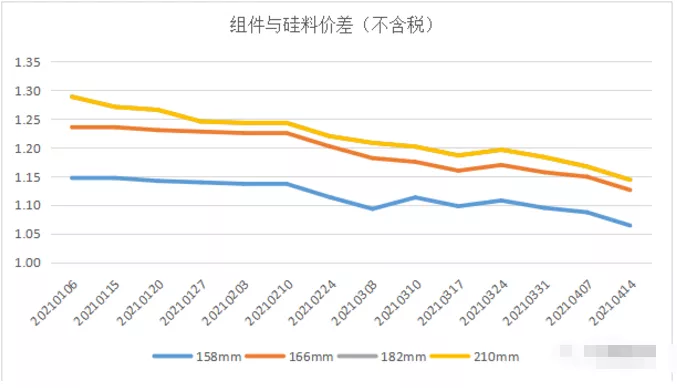

我们最好跟踪一下产业链 。

由于硅料涨价 , 逐步向下游传导到硅片、电池片、组件 , 下游加工产业链的利润逐渐压缩 , 目前整个行业在加码产能 , 难说未来不会过剩 。

硅片环节 , 自今年3月开始附加值呈下降趋势 , 整体承压 , 其中182尺寸目前附加值最低 , 每瓦毛利在6分左右 , 210尺寸每瓦毛利为8分左右 。

电池片环节 , 今年以来一直承压 , 附加值呈下降趋势 , 其中166尺寸目前处于不赚钱的状态 , 存在涨价的可能 。

组件环节 , 附加值呈现上升趋势 , 但是开工率目前在各环节最低 , 一线厂家和二三线厂家存在报价分化的可能 。

竞争白热的情况下 , 就看谁的话语权强大 , 龙头公司比较可靠 。

- 剧本|从荷花雪糕、三千佳丽奶茶到剧本杀,文创产品让我们多了去博物馆的理由

- 孙悟空|孙悟空为何要杀6个凡人六个人的名字连在一起,隐藏着一个秘密

- 天象境|《雪中悍刀行》呵呵姑娘贾家嘉为什么既要保护又要刺杀徐凤年?

- vr眼镜|穿越回宋朝玩剧本杀、体验vr!“万人助万企”让河南这里更“得劲”了

- 杀父真凶|胡斐为什么放着杀父真凶阎基不管,却追得凤天南满世界跑?

- 情话|有毒!“你的眼睛像宝石一样深sui迷人”,“杀猪情话”曝光!

- 杀猪盘|有毒!“你的眼睛像宝石一样深sui迷人”,“杀猪情话”曝光!

- 食疗保健品|原来金桔柠檬酱才是真正的米饭杀手

- 低筋面粉|牛奶泡芙这样做,秒变米饭杀手

- 白胡椒粉|原来美味丸子才是真正的米饭杀手